目次

年収別でわかる社会保険料の目安|社会保険料計算シミュレーター活用ガイド

監修:植本労務管理事務所(社会保険労務士)

「年収が上がったのに手取りがあまり増えない」「昇給したのに家計の実感がない」といったご相談は、給与計算・人事労務の現場では非常によくあります。その主な要因のひとつが、健康保険・介護保険・厚生年金保険といった社会保険料の負担です。

本記事では、一般的な会社員(被扶養者ではなく自分で社会保険料を負担している方)を想定し、年収別に社会保険料の目安と手取りのイメージを整理するとともに、実務で使いやすい「社会保険料計算シミュレーター」の活用ポイントを解説します。ここで扱う「社会保険料」は、主として健康保険・介護保険・厚生年金保険の3つの保険料を指しています(雇用保険料や労災保険料は含めていません)。

社会保険料とは?対象となる保険の範囲

まず、この記事で取り扱う「社会保険料」の範囲を整理します。広い意味での社会保険には、健康保険・介護保険・厚生年金保険・労災保険・雇用保険の5つが含まれますが、給与から従業員本人が毎月天引きされるのは、一般的には次の3つです。

- 健康保険料(入院・通院などの医療給付、傷病手当金等)

- 介護保険料(40歳以上64歳までの第2号被保険者が対象)

- 厚生年金保険料(老齢厚生年金や障害厚生年金、遺族厚生年金の原資)

一方、労災保険料は全額事業主負担であり、従業員の給与から控除されることはありません。また、雇用保険料は給与から控除されますが、本記事の年収別概算表では説明の簡便化のため含めていません(個別の試算はシミュレーターで行ってください)。

なお、社会保険料は「標準報酬月額」や「標準賞与額」と呼ばれる基準額に保険料率を乗じて算出され、会社負担分と従業員負担分を合算した保険料をそれぞれ折半する仕組みになっています。

年収別|社会保険料と手取りの目安

以下は、一般的なフルタイムの会社員(40歳未満・協会けんぽ加入・標準的な賞与水準を想定)のケースで、年間の社会保険料(本人負担分)と手取り率の目安を示したものです。

実際の金額は、事業所所在地(健康保険料率の違い)、年齢(介護保険料の有無)、賞与の有無・回数、加入している健康保険の種類(協会けんぽか健康保険組合か)などにより変動します。あくまで「傾向をつかむための目安」としてご覧ください。正確な金額は、後述の社会保険料計算シミュレーター等で必ずご確認ください。

| 年収(額面の総支給) | 年間社会保険料(本人負担の目安) | 手取り率の目安(税引前) |

|---|---|---|

| 300万円 | 約45〜50万円 | 約80% |

| 400万円 | 約60〜65万円 | 約78% |

| 500万円 | 約75〜80万円 | 約76% |

| 600万円 | 約95〜100万円 | 約74% |

| 800万円 | 約130〜140万円 | 約70% |

※上記は健康保険・厚生年金保険を中心とした本人負担分の年間合計イメージです。実務上の手取り額は、これに加えて所得税・住民税・雇用保険料などが控除されるため、表の「手取り率」は税引前ベースの参考値です。税金の金額は扶養の有無や各種控除により大きく変動します。

あなたの年収ではいくら?社会保険料を「実額」で確認

上記の表は、あくまで一例としてのイメージです。同じ年収であっても、次のような条件によって実際の社会保険料は変わります。

- 事業所所在地(都道府県ごとに健康保険料率が異なる)

- 年齢(40歳以上は介護保険料の負担が発生、65歳で第2号被保険者を終了)

- 賞与の有無・金額・支給回数(標準賞与額として社会保険料の対象)

- 加入している健康保険の種類(協会けんぽか、独自の健康保険組合か)

- 標準報酬月額の等級(昇給・降給・働き方の変更による変動)

貴社の従業員の方や、ご自身のケースでどの程度の社会保険料負担になるかを把握するには、社会保険料計算シミュレーターで実額を試算することが有効です。昇給・賞与支給前後の比較や、パートタイマーの社会保険加入ラインの確認にもご活用いただけます。

年収が上がると社会保険料が増える理由

年収が上がると社会保険料が増えるのは、単純に金額が増えるからではなく、「標準報酬月額」「標準賞与額」という仕組みに基づいて保険料が計算されているためです。ここでは、その基本的な考え方を整理します。

毎月の給与(基本給・各種手当など)の金額を「報酬月額」といい、その報酬月額を一定の幅ごとに区分したものが「標準報酬月額」です。標準報酬月額は、健康保険・介護保険・厚生年金保険の保険料を計算しやすくするために設けられた「等級表」のようなもので、実際の支給額と必ずしも1円単位で一致するわけではありません。報酬月額が上がり、上位の等級に移ると、その等級に応じて社会保険料も増えます。

また、賞与については「標準賞与額」が用いられます。賞与の支給総額から1,000円未満を切り捨てた金額を標準賞与額として、都度、健康保険料・厚生年金保険料が計算されます(健康保険は年度累計の上限あり、厚生年金は1回あたりの上限あり)。

したがって、昇給や賞与の増加により、以下のような形で社会保険料の負担が増加します。

- 月給が上がることで標準報酬月額の等級が1〜数段階上がる

- 賞与額のアップにより、賞与支給月に控除される社会保険料が増える

- 40歳に到達すると介護保険料の負担が新たに発生する(健康保険料に上乗せ)

※標準報酬月額は、「資格取得時決定」「定時決定(算定基礎届)」「随時改定(いわゆる月額変更)」等のルールに従って決定されます。昇給があっても、必ずしも直後の給与から即座に標準報酬月額が変わるわけではなく、一定の条件を満たす場合に改定される仕組みです。

画像②:標準報酬月額と等級のイメージ(推奨 1200×600)

「手取りが増えない」を防ぐために押さえておきたいポイント

昇給や働き方の変更によって年収が増えても、「社会保険料や税金の増加により手取りが思ったほど増えない」というケースは珍しくありません。従業員への説明や採用時の年収提示にあたっては、次のようなポイントを押さえておくと、後のトラブルや誤解を防ぎやすくなります。

- 年収アップ時には、社会保険料だけでなく「所得税」「住民税」「雇用保険料」も増える可能性があること

- 「標準報酬月額」が1ランク上がる境目付近では、数千円の昇給で社会保険料が相対的に大きく増える場合があること

- 賞与支給月は、通常月よりも社会保険料の控除額が大きくなりやすいこと(標準賞与額ベースで控除されるため)

- 40歳到達時・65歳到達時に介護保険料の扱いが変わること(40〜64歳は第2号被保険者として介護保険料を負担)

これらの事情を一度整理しておくと、昇給・賞与のシミュレーションや、「年収の壁」を意識したパートタイマーの働き方の相談にも対応しやすくなります。

シミュレーター活用シーン

社会保険料計算シミュレーターは、「今この条件だと社会保険料はいくらになり、手取りはどの程度か」という点を、短時間で把握するためのツールです。人事労務担当者の方にとっては、次のような場面で活用されています。

- 昇給・賞与前に、従業員ごとの手取りの変化を事前に確認し、説明資料に反映する場面

- 中途採用や新卒採用の際に、提示年収から概算の手取りを示し、候補者の不安を軽減する場面

- パート・アルバイト・契約社員の「社会保険加入ライン(106万円の壁・130万円の壁等)」を検討する場面

- 短時間労働者の労働時間延長や処遇改善を検討する際に、社会保険料負担の有無による手取り比較を行う場面

- 人事制度改定や賃上げ施策を検討する際に、代表的なモデルケースを設定してシミュレーションする場面

シミュレーターを用いることで、年収や労働時間の調整が「どの程度の社会保険料負担・手取りの変化につながるか」を、本人・会社双方が共通認識として持ちやすくなります。

年収の壁と社会保険料の関係

パートタイマーや短時間勤務の方の働き方を検討する場面では、「年収の壁」が重要なキーワードになります。年収の壁には大きく分けて「税金の壁」と「社会保険の壁」があり、社会保険料の発生・増加が手取りに大きな影響を与えます。

社会保険の代表的な年収ラインとしては、次のようなものがあります。

- 106万円の壁:特定適用事業所(従業員数51人以上など)で、週20時間以上・所定内賃金月額8.8万円以上などの要件を満たす短時間労働者が、年収約106万円で社会保険に加入するライン

- 130万円の壁:家族の扶養に入っている方が、年間収入130万円以上となることで被扶養者要件から外れ、自身で社会保険(勤務先または国民健康保険・国民年金)に加入するライン

※106万円の壁・130万円の壁の具体的な要件や、法改正に伴う取扱いの変更は、厚生労働省・日本年金機構等の公表資料で最新情報を必ずご確認ください。また、「税金の壁(例:住民税・所得税・配偶者控除等)」は、社会保険料とは異なる制度ですので区別して整理することが重要です。

企業側としては、短時間労働者の労働時間延長や処遇改善を検討する際、これらの「壁」を踏まえたうえで、社会保険加入後の手取りがどう変わるかを事前にシミュレーションし、本人にわかりやすく説明しておくことが望ましいと言えます。

FAQ

-

Q:賞与も社会保険料の対象ですか?

A:はい。賞与も社会保険料の対象となります。名称が「ボーナス」「特別手当」などであっても、労働の対償として年3回以下の頻度で支払われるものであれば、健康保険・厚生年金保険における「賞与」として扱われ、標準賞与額に応じた保険料が控除されます。

なお、標準賞与額は賞与の支給総額から1,000円未満を切り捨てた金額であり、健康保険は年度(4月〜翌年3月)を通じた累計に上限が設けられています。実際の計算は、加入している健康保険の保険料率に基づいて行われます。 -

Q:年収が同じでも手取りが違うのはなぜですか?

A:同じ「額面年収」であっても、次のような要因により、実際の手取り額は異なります。- 加入している健康保険の保険者(協会けんぽか、健康保険組合か)と、事業所所在地の都道府県による健康保険料率の違い

- 年齢による介護保険料の有無(40〜64歳は負担あり、それ以外は負担なし)

- 標準報酬月額・標準賞与額の違い(昇給・賞与水準・手当の構成など)

- 扶養家族の有無や各種所得控除の状況による、所得税・住民税額の違い

- 雇用保険の被保険者区分や料率の違い

-

Q:社会保険料は一度決まるとずっと同じですか?

A:いいえ。社会保険料は、標準報酬月額や標準賞与額の変動に応じて見直されます。たとえば、毎年1回の「定時決定(算定基礎届)」により、4〜6月の報酬実績から標準報酬月額が見直され、原則として9月分以降の社会保険料が変更されます。また、昇給や降給などにより報酬が大きく変動した場合には、「随時改定(月額変更)」の対象となることがあります。 -

Q:社会保険料の会社負担分はどのくらいですか?

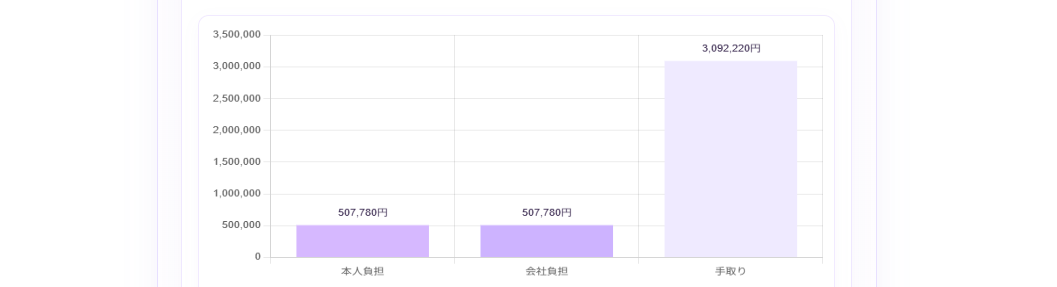

A:健康保険料・介護保険料・厚生年金保険料はいずれも、会社と従業員が原則として折半して負担します。表やシミュレーターで「本人負担分」として示している金額とほぼ同額を、会社も負担していることになります。したがって、社会保険に加入させることは従業員にとっての保障強化であると同時に、会社にとっても一定のコスト負担を伴うものです。

公式リンク・参考情報

- 社会保険料計算シミュレーター(健康保険・厚生年金保険を中心とした社会保険料・会社負担/本人負担の試算にご利用いただけます)

- 厚生労働省(健康保険・介護保険・厚生年金保険等に関する制度・法改正情報の公式サイト)

- 日本年金機構(厚生年金保険の標準報酬月額表・保険料額表等の最新情報はこちらからご確認ください)

- 全国健康保険協会(協会けんぽ)(都道府県別の健康保険料率・介護保険料率、保険料額表などを公表しています)

年収アップ前後は必ず「手取りベース」で確認を

昇給や賞与の増額、働き方の変更は、従業員にとって大きな転機となりますが、額面年収だけでは実感がつかみにくい面があります。社会保険料や税金を含めた「手取りベース」での比較を行うことで、本人・会社双方にとって納得度の高い判断につながります。

特に、短時間労働者の「106万円の壁」「130万円の壁」付近での就業調整や、40歳到達前後の介護保険料の発生時期などは、事前に具体的な数字を把握しておくことが重要です。社会保険料計算シミュレーターを活用し、モデルケースをいくつか試算しておくことで、日常の相談対応がスムーズになります。

監修:植本労務管理事務所(社会保険労務士)

本記事の内容は、執筆時点の法令および公表資料に基づき、一般的な会社員を想定した概要説明として作成したものです。実際の社会保険料額や取扱いは、個々の事業所の状況・加入している保険者・従業員ごとの属性により異なりますので、具体的な運用にあたっては、最新の保険料率・標準報酬月額表・関係法令等をご確認のうえで判断してください。

コメント