目次

退職給付金があっても不安な理由|失業手当の金額を見える化する

監修:植本労務管理事務所(社会保険労務士)

従業員から退職相談を受ける際、「退職金が◯百万円あるので、当面は大丈夫だと思う」「失業手当はそこまで気にしていない」という言葉が出てくることは少なくありません。ところが、退職給付金(退職金)の額だけを根拠に退職を決めてしまうと、退職後1〜2年で生活資金が不足するケースも見られます。背景には、「失業手当がいくら・何か月出るのか」が具体的に見えていないことがあります。本稿では、人事・労務担当者向けに、「退職給付金があっても不安が残る理由」と、「失業手当の金額を見える化する」際のポイントを整理します。

1. なぜ「退職給付金があっても不安」になるのか

退職給付金の見込額が数百万円あると、一見「しばらくは安心」に思えます。それでも不安が拭えない背景には、次のような要因があります。

- 「退職後、毎月いくら必要か」という生活費のイメージが曖昧である

- 退職給付金を老後用と当面用に分けて考える視点がない

- 失業手当が「毎月いくら・何日分」支給されるかを具体的に把握していない

- 退職後1〜2年のキャッシュフローを「期間」で見たことがない

つまり、「金額そのもの」は分かっていても、「時間軸に落としたイメージ」が持てていないことが、不安の正体です。このギャップを埋めるために、人事・労務担当者として「失業手当の見える化」をサポートできるかどうかが重要になります。

2. 退職給付金と失業手当の基本的な位置づけ

退職後の生活設計を説明する際には、まず「退職給付金」と「失業手当」の制度的な違いと役割を整理して共有することが有効です。

| 観点 | 退職給付金(退職金) | 失業手当(雇用保険の基本手当等) |

|---|---|---|

| 制度の根拠 | 会社が任意で設ける制度(就業規則・退職金規程・年金規約など) | 雇用保険法に基づく公的保険給付 |

| お金の出どころ | 会社(社内積立・中退共・企業年金等) | 国(雇用保険) |

| 役割 | 老後を含む長期の生活設計を支える長期資金 | 退職直後〜再就職までの生活費の一部を補う短期資金 |

| 受給の条件 | 自社規程に定める勤続年数・退職理由など | 雇用保険の被保険者期間、離職理由、年齢、求職活動の有無など |

| 税務上の扱い | 退職所得として課税(退職所得控除あり) | 非課税 |

従業員には、「退職給付金=会社が任意に用意した長期の蓄え」「失業手当=保険料を払ってきた結果として受け取る短期の生活費補填」という整理をしておくと、両者を混同せずに考えてもらいやすくなります。

3. モデルケースで見る「見える化」の効果

3-1. 前提条件の整理

退職後1〜2年の生活費を具体的にイメージしてもらうため、シンプルなモデルケースを設定します。

- 退職給付金の見込額:300万円

- 退職後に必要な生活費:月20万円

- 年金受給開始まで:あと5年

- 失業手当:日額5,000円、所定給付日数150日(総額約75万円)の想定

※失業手当の日額や所定給付日数は、離職時の賃金・年齢・被保険者期間・離職理由などで変動します。実際の金額や日数は、所轄ハローワークでの確認が必要である旨を従業員に必ず伝えてください。

3-2. 退職給付金だけを頼りにした場合

まず、「退職給付金300万円だけ」を頼りにした場合、月20万円の生活費をどの程度カバーできるかを見てみます。

| 項目 | 金額 | 備考 |

|---|---|---|

| 退職給付金 | 300万円 | 全額を当面の生活費に充当する前提 |

| 月次生活費 | 20万円 | 家賃・食費・光熱費・社会保険料・税金等を含む想定 |

| カバーできる期間 | 約15か月 | 300万円 ÷ 20万円=15か月 |

表面上は「1年以上は大丈夫」と見えますが、年金開始まで5年あることを考えると、その後の資金計画に大きな課題が残ることが分かります。

3-3. 失業手当を「見える化」して組み合わせた場合

同じ前提で、失業手当を加味した場合を数値で示すと、従業員の受け止め方は大きく変わります。

| ケース | 退職給付金(当面用) | 失業手当(総額イメージ) | 合計 | 月20万円換算でのカバー期間 |

|---|---|---|---|---|

| A:退職給付金だけを頼りにする | 300万円(全額を生活費に使用) | 0円(試算せず) | 300万円 | 約15か月 |

| B:退職給付金+失業手当をフル活用 | 300万円 | 75万円(5,000円×150日) | 375万円 | 約18.7か月 |

| C:退職給付金の一部を老後用に確保 | 200万円(当面用) | 75万円 | 275万円(短期用) | 約13.7か月(ただし老後用100万円を確保) |

表のように、「失業手当をいくら受け取れる見込みか」「退職給付金のうち、当面用と老後用をいくらに分けるか」が見えると、退職後1〜2年の生活設計と老後資金のバランスを、具体的に議論しやすくなります。

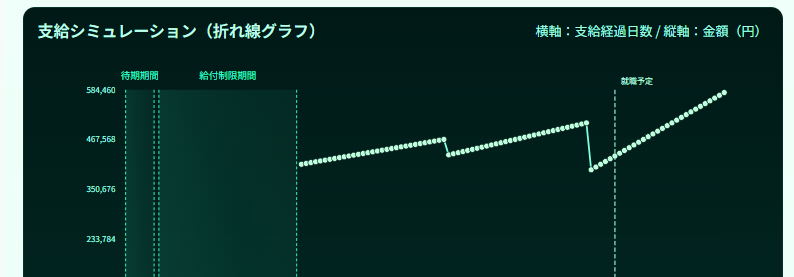

失業手当の「見える化」にはシミュレーターの活用を

失業手当の金額・日数は、離職理由・年齢・被保険者期間など複数の要素で決まるため、人事・労務担当者が個別に正確な額を算定することは容易ではありません。一方で、「おおよその月額・受給期間」が分かるだけでも、従業員の不安は大きく軽減されます。

植本労務管理事務所では、こうした「水準感」を簡易に把握できる 失業手当シミュレーターをご用意しています。退職相談やキャリア面談の際に、従業員ご自身で概算額を確認してもらうツールとしてご活用いただけます。

※シミュレーターの結果はあくまで概算です。実際の受給要件・金額・給付日数等は、必ず所轄ハローワークにて最新の制度に基づきご確認ください。

4. 「失業手当の見える化」を行う際の説明ステップ

実際の退職相談・面談の場で、退職給付金と失業手当をセットで説明する際の進め方の一例です。

4-1. ステップ1:退職給付金の前提を共有する

- 自社の退職金規程に基づき、勤続年数・退職理由から見込額を提示する

- 「退職給付金は会社が任意に設けた長期資金である」という制度的な位置づけを簡潔に説明する

- できれば「老後用」と「当面用」に分けて考える必要性に触れておく

4-2. ステップ2:退職後の月次生活費を一緒に整理する

- 家賃・食費・光熱費・通信費などの生活費

- 健康保険料・国民年金保険料・住民税・所得税などの公的負担

- 教育費・ローン返済など、個別事情に応じた固定費

このステップで、「退職後◯万円/月」がある程度見えると、次の「失業手当の見える化」との連携がスムーズになります。

4-3. ステップ3:失業手当の概算を「見える化」する

次に、「失業手当がどの程度見込めるか」を具体的に数値で見ていきます。

- 離職理由(自己都合・会社都合・定年など)と離職時年齢を確認する

- 雇用保険の被保険者期間(おおよその年数)を把握する

- 上記をもとに、シミュレーター等で基本手当日額・所定給付日数の水準感を出す

- 「月◯万円程度が◯か月」といった、生活費との関係がイメージしやすい形に変換して伝える

4-4. ステップ4:退職給付金を「老後用」と「当面用」に分ける

失業手当の見込みが見えてきた段階で、退職給付金の使い方を次の2つに分けて整理します。

- 老後用:原則として手を付けない前提の金額(年金受給後の生活費・医療・介護などに備える)

- 当面用:失業手当と組み合わせて、退職後1〜2年の生活費を補う金額

「当面用退職給付金+失業手当」で退職後◯か月分の生活費が確保できるかを、先ほど整理した月次生活費で割り返して示します。

4-5. ステップ5:不安とリスクを整理してもらう

最後に、見える化された数字をもとに、従業員自身に次の点を考えてもらいます。

- 「この生活水準で◯か月過ごせる」というイメージを持てるか

- 再就職の見通し・希望する働き方とのギャップはないか

- 老後用に残す予定の退職給付金額に、心理的な安心感が持てるか

5. 「見える化」をしないまま退職を決める場合のリスク

5-1. 退職給付金の想定以上の取り崩し

失業手当の水準を把握しないまま退職すると、次のようなリスクが生じやすくなります。

- 再就職が想定より長引き、1〜2年で退職給付金を大きく取り崩してしまう

- 年金受給開始前に生活資金が不足し、生活水準を急激に下げざるを得なくなる

- 病気や家族の介護など、予期しない出費に対応できない

5-2. 失業手当の受給機会・水準を十分に活かせない

失業手当には、「離職日の翌日から原則1年間」という受給期間があり、この期間を過ぎると所定給付日数が残っていても受給できません。また、離職理由の違いによって、給付制限の有無や所定給付日数が変わる場合もあります。

- 離職後しばらくしてからハローワークに行き、結果として受給できる期間が短くなる

- 離職理由の整理が不十分なまま手続を行い、給付制限や給付水準に不利な影響が生じる

- 自己都合退職等による給付制限期間(原則1か月または3か月)があるにもかかわらず、その間の生活資金計画が立てられていない

※給付制限の長さや取扱いは、離職日や離職理由等によって変わる可能性があります。必ず最新の雇用保険制度に基づき、所轄ハローワークでご確認ください。

6. まとめ:退職給付金の「額」ではなく、失業手当を含めた「期間」を見せる

退職給付金がある程度見込める従業員ほど、「金額」だけで安心して退職を決めてしまいがちです。しかし、人事・労務担当者としては、次の3点を意識して説明することで、退職後の不安を大きく軽減することができます。

- 退職給付金は本来、老後を含む長期の生活を支える資金であり、短期で使い切る前提のお金ではないこと

- 失業手当は、退職直後〜再就職までの生活費を補う公的給付であり、退職給付金の早期取り崩しを抑える効果があること

- 「当面用退職給付金+失業手当」の合計から、退職後何か月分の生活費が確保できるかを、シミュレーション等で見える化すること

退職給付金の額だけでなく、「失業手当を前提にした退職後1〜2年のキャッシュフロー」をセットで提示することが、従業員の納得度の高い意思決定につながります。そのための実務的なツールとして、失業手当シミュレーターを社内案内に組み込んでおくことは有効な選択肢のひとつといえます。

参考リンク(社内説明用に紹介しやすい公的情報)

本記事は、退職給付金および雇用保険の失業給付に関する一般的な考え方と、人事・労務担当者が従業員へ説明する際のポイントを整理したものです。個別の受給要件・金額・給付日数等の詳細は、最新の法令・通達および所轄ハローワーク等の案内をご確認ください。

コメント