目次

- 1 退職金と失業手当は別物?混同しやすい2つの制度を金額目線で解説

- 1.0.1 まずは「失業手当」のおおよその金額を把握する

- 1.0.2 退職金と失業手当は「制度の出どころ」も「金額の決まり方」も別物

- 1.0.3 退職金:会社ごとの算定式で「一時金」または「年金」として支給

- 1.0.4 失業手当:賃金・日数・離職理由で変わる公的給付

- 1.0.5 「結局いくらになるか」はなぜ一律に答えられないのか

- 1.0.6 人事・総務として説明できること/控えるべきこと

- 1.0.7 退職前に従業員へ共有しておきたい「金額目線」のチェックポイント

- 1.0.8 退職金と失業手当の「合計イメージ」を数値で整理する

- 1.0.9 まとめ:退職金と失業手当は「別々に」金額を確認する

- 1.0.10 参考・公式情報

- 1.1 📊 社労士監修|様々なシミュレーターをご用意

退職金と失業手当は別物?混同しやすい2つの制度を金額目線で解説

監修:植本労務管理事務所(社会保険労務士)

本記事は、人事・総務担当者の方向けに、「退職金(退職給付金)」と「失業手当(雇用保険の基本手当)」という二つの制度を、金額の決まり方・受け取り方の観点から整理したものです。従業員から「退職したら合計いくらくらいになるのか」と聞かれた場面で、どこまで会社として説明できるか・どこからは個別の試算が必要かを切り分けて解説します。ここで述べる内容は制度の概要であり、最終的な受給可否や金額は公的な手続きにより決定されます。

まずは「失業手当」のおおよその金額を把握する

退職金は自社の退職金規程で金額が決まるのに対し、失業手当は雇用保険のルールと個々の賃金・被保険者期間・離職理由などから算定されます。従業員対応の前に、失業手当シミュレーターで基本手当日額や所定給付日数の目安をつかんでおくと、「退職金とあわせてどの程度の生活費になるか」を説明しやすくなります。

退職金と失業手当は「制度の出どころ」も「金額の決まり方」も別物

退職後に受け取るお金として、退職金と失業手当が一緒くたに語られることがありますが、両者は根拠となるルールも金額の決まり方も全く異なります。まずはこの違いを、金額の視点から整理しておくことが、人事・総務としての説明の前提になります。

| 項目 | 退職金(退職給付金) | 失業手当(雇用保険の基本手当) |

|---|---|---|

| 根拠 | 自社の就業規則・退職金規程・退職給付規程など | 雇用保険法に基づく公的給付 |

| 制度の位置づけ | 企業が任意で設ける制度(法令で一律に義務付けられてはいない) | 雇用保険の一般被保険者等に対する失業給付 |

| 金額の決まり方 | 勤続年数・役職・等級・評価・退職理由などを、自社の算定式に当てはめて算出 | 離職前6か月の賃金、年齢、被保険者期間、離職理由などを、公的な算定式に当てはめて算出 |

| 支給主体 | 会社(または中退共などの共済機構) | 国(雇用保険) |

| 支給時期 | 退職日当日・退職後一定月・分割支給など会社ごとに異なる | 離職後の手続き完了・待期期間・給付制限の有無等を踏まえて、一定期間ごとに支給 |

| 合計額のイメージ | 同じ勤続年数・年齢でも会社によって大きく異なる | 同じ年齢・賃金水準でも離職理由や被保険者期間などにより個別に変動 |

退職金は「会社ごとの制度」、失業手当は「公的な雇用保険制度」です。そのため、「退職したら合計でいくらか」は、両方をそれぞれのルールで試算しない限り、一律には答えられません。

退職金:会社ごとの算定式で「一時金」または「年金」として支給

1. 退職金制度は任意だが、規程にあれば支給義務が発生

退職金を支払うかどうか、どのような算定式にするかは、企業が任意に決めることができます。一方で、就業規則や退職金規程に支給条件・算定方法が明記されている場合には、その内容に沿って支給する義務が生じます。まずは「自社の退職金制度がどうなっているか」を把握しておくことが前提となります。

2. 金額が決まるまでの代表的なステップ

一般的な退職金の算定は、次のようなステップで行われます。

- 退職金規程で「支給対象者」「支給しないケース(試用期間中など)」「退職理由ごとの取扱い」を確認する。

- 勤続年数・等級・役職・最終基本給などをもとに、退職金ポイントや支給率を算定する。

- 算定式に当てはめて金額を求め、支給日・支給方法(振込口座等)を本人に案内する。

※退職金を支給した場合は「退職所得の源泉徴収票」の発行と、「退職所得の受給に関する申告書」に基づく源泉徴収が必要です。税務上は退職所得として他の所得と分離課税されます。

3. 金額・支給方法に大きな幅が出る要因

退職金額に差が出る主な要素は、次のとおりです。

- 制度の有無(制度なし=退職金自体が発生しない)。

- 一時金方式か、企業年金・中退共など外部制度を組み合わせているか。

- 算定基礎(勤続年数×基礎額、ポイント制、評価連動など)。

- 退職理由(自己都合・会社都合・懲戒等)による支給率の違い。

- 支給時期(退職月・翌月・数か月後支給、分割支給など)。

このように会社ごとの差が大きいため、「勤続○年なら一般的に△△万円」といった横断的な金額提示はできません。人事・総務としては、自社規程に基づく金額と支給時期を、丁寧に個別案内することが中心になります。

画像②:退職金算定のイメージ(推奨 1200×600)

失業手当:賃金・日数・離職理由で変わる公的給付

1. 受給の大前提と対象者

失業手当(基本手当)は、雇用保険の一般被保険者であった方が離職し、「就職しようとする意思と能力があり、積極的に求職活動を行っているにもかかわらず職業に就けない状態」にある場合に支給される給付です。退職金の有無や金額とは直接連動せず、あくまで雇用保険の加入状況と失業の状態で判断されます。

2. 金額と日数を決める3つの軸

失業手当の「いくら・何日分」という部分は、おおまかに次の3軸で構成されています。

- 賃金日額:離職前6か月の賃金(賞与等を除く)合計÷180で算出される1日あたりの賃金。

- 基本手当日額:賃金日額に給付率(おおむね45〜80%)を乗じ、年齢区分ごとの上限・下限の範囲内で決定。

- 所定給付日数:離職時年齢・被保険者期間・離職理由(自己都合・会社都合等)に応じて、90〜最大360日の範囲で決定。

同じ年齢・似たような年収でも、「勤続年数」「離職理由」「過去の受給歴」などによって所定給付日数が変わるため、失業手当の総額は個々に算出することが前提になります。

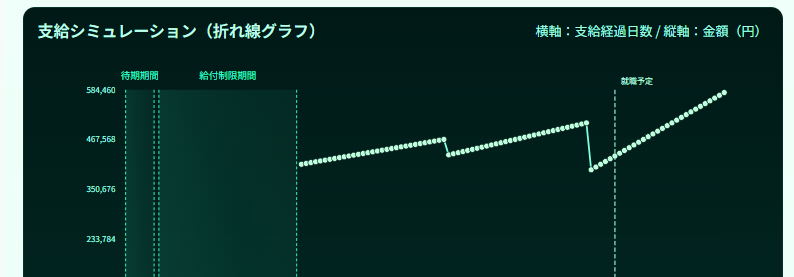

3. 受給開始までのタイムラインと給付制限

失業手当は、離職すれば自動的に振り込まれるものではなく、次のような流れで支給されます。

- 離職票を受け取り、ハローワークで求職申込みと受給資格の決定を受ける。

- 7日間の待期期間(この間は支給なし)。

- 離職理由に応じた給付制限(自己都合等の場合、原則1か月または3か月)を経て支給開始。

- 4週間に1回の「失業の認定」を受け、その都度、失業していた日数分が指定口座に振り込まれる。

※給付制限の有無・期間(1か月/3か月)は、離職理由や過去の自己都合退職歴などにより異なります。また、受給期間は原則として「離職日の翌日から1年間」の範囲内であり、この期間を過ぎると所定給付日数が残っていても受給できません。

「結局いくらになるか」はなぜ一律に答えられないのか

1. 退職金側:会社間のばらつきが大きい

退職金は、支給の有無・算定式・退職理由ごとの支給率・支給時期などが会社ごとに大きく異なります。厚生労働省の「就労条件総合調査」などで平均的な退職給付額は把握できますが、あくまで統計上の平均値であり、自社・自部署の従業員にそのままあてはめることはできません。

人事・総務としては、「一般的な相場」ではなく、「自社の退職金規程に基づく個別計算」を前提とする必要があります。

2. 失業手当側:個別要素の組み合わせで総額が変わる

失業手当の総額は、次のような個別要素の組み合わせで変動します。

| 要素 | 内容 | 金額への影響のイメージ |

|---|---|---|

| 離職前6か月の賃金 | 基本給・残業手当等(賞与除く)の合計 | 高いほど賃金日額・基本手当日額も高くなるが、年齢ごとの上限額あり |

| 年齢 | 離職時の年齢区分 | 基本手当日額の上限額と、所定給付日数の区分に影響 |

| 雇用保険の被保険者期間 | 通算加入期間(月数・年数) | 1年以上・5年以上などの区分で所定給付日数が変わる |

| 離職理由 | 自己都合・会社都合・定年・雇止め等 | 給付制限の有無・期間や所定給付日数に影響 |

| 過去の受給歴 | 過去5年以内の自己都合退職歴など | 給付制限が3か月となるケースがあるなど、支給開始時期に影響 |

こうした事情から、「年収○○万円・勤続○年なら失業手当は合計△△万円」といった一律の金額提示はできず、シミュレーター等を用いた個別試算が欠かせません。

人事・総務として説明できること/控えるべきこと

1. 説明してよい範囲(会社として明示できる事項)

- 自社の退職金制度の有無と概要(対象者、算定方法、退職理由ごとの支給率など)。

- 各従業員の退職金見込額と、その支給予定日・支払方法(振込日・分割の有無など)。

- 離職票の発行予定日・送付方法・問い合わせ窓口。

- 失業手当の制度概要(賃金日額・基本手当日額・所定給付日数の考え方、受給までの流れなど)。

- 退職金の有無にかかわらず、雇用保険の要件を満たせば失業手当の受給資格が生じ得ること。

2. 断定を避けるべき範囲(公的手続きで決まる領域)

- 個々の従業員の失業手当の受給可否(離職理由区分の最終判断など)。

- 基本手当日額や所定給付日数、給付制限期間の「確定した」金額・日数。

- 再就職手当・就業促進定着手当などの支給可否・支給額。

これらは、離職票の内容や本人の申告内容に基づき、公的な手続きの中で判断される事項です。人事・総務としては、「仕組み」と「考え方」の説明にとどめ、確定的な金額・可否の判断は行わないことが安全です。

退職前に従業員へ共有しておきたい「金額目線」のチェックポイント

退職金と失業手当を混同したまま退職すると、「思っていたより受け取れるお金が少なかった」という不満につながりかねません。退職前の面談や資料で、次のような点を共有しておくと、誤解を減らしやすくなります。

- 自社の退職金制度の有無と、退職理由(自己都合・会社都合等)による支給率の違い。

- 退職金の支給予定日(退職月か、数か月後か、分割かなど)。

- 離職票の発行スケジュールと、万一届かない場合の連絡方法。

- 失業手当は、年齢・賃金・被保険者期間・離職理由により、金額も日数も個別に変わること。

- 失業手当シミュレーター等を用いて、本人自身が「概算の総額・受給期間」を確認しておく必要があること。

退職金と失業手当の「合計イメージ」を数値で整理する

退職金の見込額(社内計算)と、失業手当の概算額・日数(シミュレーターによる試算)を並べて整理しておくと、「退職後○か月はどの程度の生活費をカバーできそうか」を従業員本人が把握しやすくなります。

まとめ:退職金と失業手当は「別々に」金額を確認する

退職金は会社が任意で設ける制度であり、金額・支給時期・退職理由ごとの取扱いは自社規程に依存します。一方、失業手当は雇用保険法に基づく公的給付であり、賃金日額・年齢・被保険者期間・離職理由などから個別に算定されます。

そのため、「退職したら合計いくらになるのか」は、退職金と失業手当をそれぞれ別々に試算し、最後に足し合わせて考えるしかありません。人事・総務担当者としては、退職金については自社の規程に基づく具体的な金額・支給時期を案内しつつ、失業手当については制度の仕組みと「金額は個別計算が前提である」という点を丁寧に伝えることが重要になります。

参考・公式情報

監修:植本労務管理事務所(社会保険労務士) — 本記事は、退職金と失業手当の制度概要および金額の決まり方を整理したものです。最終的な受給可否・給付額は、公的な手続きと判断により決定されます。

コメント