失業手当はいくらあれば安心?家賃・貯金・生活費で見るリアルな分かれ道

監修:植本労務管理事務所(社会保険労務士)

本記事で扱う「失業手当」は、原則65歳未満の一般被保険者に支給される「雇用保険の基本手当」を指します(65歳以上の高年齢求職者給付金等は別制度です)。最終的な受給資格の有無や給付日数・金額は、必ず所轄ハローワークでの判定が優先されます。以下は一般的な目安・試算手順を示すものであり、公的な基準そのものではありません。

まずは数字で把握:失業手当シミュレーターで試算

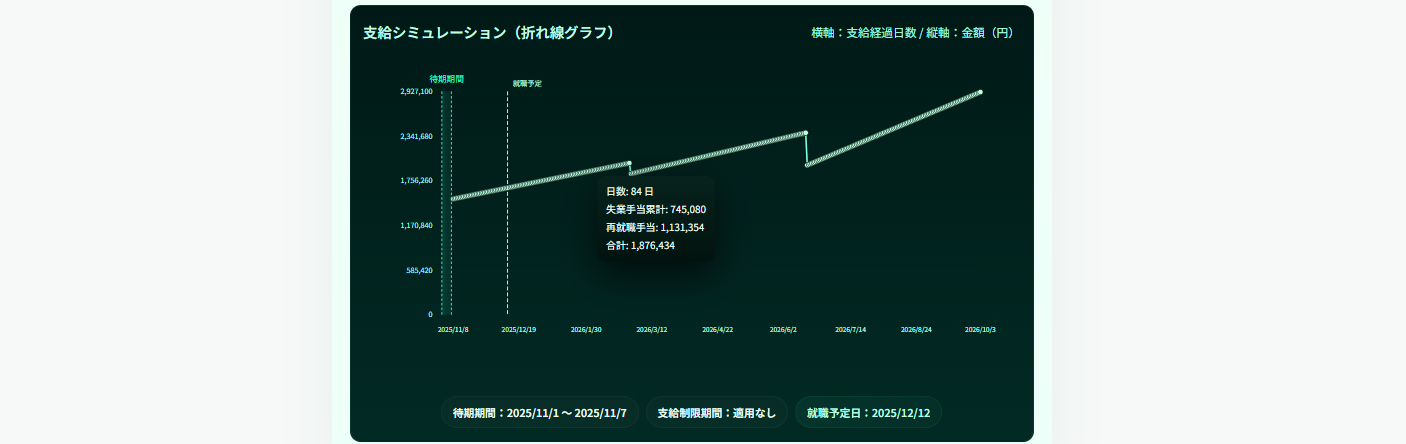

年齢・直近6か月の賃金・離職理由・家賃・毎月の生活費を入れると、「受給開始の見込み」「概算の日額」「所定給付日数の目安」「必要な貯蓄月数」がわかります。最終的な給付内容はハローワークでの決定が必要ですが、まずはシミュレーターで現状を数値化し、当面の生活資金のイメージをつかんでください。

この記事の概要(ざっくり)

- 「何か月分の貯金があれば安心か」を、家賃・生活費別に家計管理上の目安として数値化します。

- 失業手当が振り込まれるまでのタイムラグと、その間に必要な現金の簡易な計算法を紹介します。

- シミュレーターで試算する具体手順と、雇用保険制度上の注意点・確認ポイントを整理します。

安心ラインを決める5つの要素

これらが揃うほど「安心」になります

- 当面の貯蓄(何か月分の生活費に相当するか)

- 家賃やローンなどの固定費(削減・見直しの余地)

- 離職理由(自己都合か会社都合か)→ 給付制限の有無や受給開始の早さに影響します。

- 雇用保険の被保険者期間(所定給付日数=受給できる日数の長さ)

- 退職金の有無・金額と受取時期(一時金で得られる現金のタイミング)

受給開始までの“現金ギャップ”を計算する(簡単3ステップ)

退職後にまず確認したいのは、「基本手当が実際に振り込まれるまで、無収入期間がどれくらい続き、その間いくら必要になるか」という点です。一般的な基本手当の受給までの流れは、 「離職 → 離職票の受領 → ハローワークで求職申込み・受給資格決定 → 7日間の待期 →(自己都合等なら給付制限期間)→ 最初の失業認定 → 支給決定・振込」 となります。

- 予想受給開始日を把握する — シミュレーターで「求職申込み日→失業認定日→初回振込の目安」を出し、退職から初回振込までの期間を大まかに把握します。

- 受給開始までの無収入期間(月数)を確認する — 待期(7日)に加え、自己都合退職など正当な理由のない離職の場合は原則として給付制限がかかるため、その分も含めて「収入が途切れる期間」を見込みます。離職票の到着や手続きのタイミングによっては、さらにずれ込む可能性があります。

- 無収入期間 × 月間生活費(家賃・食費等) = 必要現金 — 算出された期間分の生活費が、少なくとも手元に必要となる現金の目安です。足りない分が「退職前に準備しておきたい最低限の貯蓄」と考えられます。

具体例:世帯別・月間生活費と必要貯蓄の目安

以下は、生活費水準別に「無収入期間を何か月しのげるか」をイメージするための一例です。実際の生活費は地域・家族構成・ライフスタイルにより大きく異なりますので、必ずご自身の家計で再計算してください。

| 世帯パターン | 月間生活費(目安) | 受給開始までの無収入1ヶ月時の最低貯蓄 | 無収入2ヶ月時の最低貯蓄 | 無収入3ヶ月時の最低貯蓄 |

|---|---|---|---|---|

| 単身・賃貸(都市部) | ¥150,000 | ¥150,000 | ¥300,000 | ¥450,000 |

| 共働き(片方退職) | ¥220,000 | ¥220,000 | ¥440,000 | ¥660,000 |

| 家族持ち・住宅ローンあり | ¥350,000 | ¥350,000 | ¥700,000 | ¥1,050,000 |

家賃比率で見る“危険度”の簡易目安

家計全体に占める家賃(または住宅ローン)の割合が高いほど、無収入期間中のダメージは大きくなります。ここでは一般的な家計管理上の目安を示します。

- 家賃 ≤ 25%(低リスク):収入減少や一時的な無収入期間があっても、他の支出を見直すことで比較的持ちこたえやすい水準です。

- 家賃 25〜40%(中リスク):家賃交渉や一時的な住み替え・ルームシェア、その他固定費の削減を早めに検討した方がよい水準です。

- 家賃 > 40%(高リスク):失業期間が長引くと急激に家計が厳しくなりやすい水準です。退職前から固定費の見直しや、早期の再就職・副収入確保策を現実的に検討する必要があります。

失業手当シミュレーターでやるべき3つの確認項目(実務)

-

受給開始までの日数(週→月換算) —

待期7日と、自己都合退職等で給付制限がある場合の期間、そして失業認定日のスケジュールを合わせて確認します。退職から初回振込までの期間を「週」だけでなく「月単位」で把握しておくと、必要な生活費の逆算がしやすくなります。 -

概算基本手当日額 —

直近6か月の賃金合計(賞与除く)をもとに算定される「賃金日額」と給付率から、1日あたりに受け取れる基本手当の日額がおおよそ分かります。実際の計算は離職票等に基づきハローワークで行われますが、シミュレーターでの概算値を使うことで、毎月どの程度カバーできそうかのイメージがつかめます。 -

所定給付日数 —

所定給付日数は、離職時の年齢と雇用保険の被保険者期間、離職理由(一般か、会社都合に近い理由か等)によって決まります。90日〜360日程度の幅があるため、「自分の場合はどのレンジになりそうか」をシミュレーションで確認し、受給総額の目安を把握しておくことが重要です。

退職前にできる“現金不足対策”リスト(短期で効く順)

- (即時)固定費の一時停止・解約(サブスク・不要な保険・使っていないサービスなど)

- (短期)家賃交渉・一時的なルームシェアや住み替えの検討

- (短期)副業・単発アルバイトでつなぐ(失業認定時には必ず就労日数・収入を申告し、基本手当との関係を確認する必要があります)

- (中期)退職金の受取りタイミング(退職日・一時金/分割等)の確認と、生活費への充当計画の検討

- (必要時)公的支援制度や生活保護などの相談窓口の確認(他に手段がない場合の最終的な選択肢として位置づけ)

今すぐ自分の「安心ライン」を出す

シミュレーターに年齢・賃金・家賃・毎月の生活費を入れるだけで、「受給開始までに必要な現金」「受給開始予想日」「概算の受給総額と何か月分の生活費に相当するか」が分かります。感覚だけで判断せず、一度数字で状況を整理してから退職時期や生活設計を検討することをおすすめします。

FAQ(よくある質問)

- Q:失業手当だけで生活できますか?

A:離職前の給与水準・家族構成・家賃などの固定費によって大きく異なります。基本手当は「失業中の生活を一定程度補うこと」と「早期の再就職を支援すること」を目的とした給付であり、長期間にわたり家計のすべてを賄う制度ではありません。そのため、多くの場合は貯蓄・退職金・家族の収入などと組み合わせて生活設計を行う必要があります。 - Q:シミュレーターで出た受給開始日と実際は違うことがありますか?

A:はい、あり得ます。シミュレーターは、離職票が速やかに発行され、退職後すぐに求職申込みを行った場合など、一定の前提条件を置いた「概算」です。実際の認定日や振込日は、離職票の到着状況やハローワークでの手続き日、給付制限の有無などによって変わりますので、最終的には所轄ハローワークで確認してください。 - Q:受給中に働くとどうなりますか?

A:就労時間や契約内容により取扱いが変わります。週20時間以上かつ継続就労が見込まれるような働き方になると、「就職」とみなされ基本手当を受けられない場合があります。一方、短時間のアルバイト等であれば、失業の状態を維持しつつ、収入額に応じて基本手当が減額または不支給となるケースもあります。いずれにしても、受給認定時には必ず就労状況・収入を申告し、詳細はハローワークで指示を受ける必要があります。

参考・公式リンク

まずは数値で安心度を判定しましょう

「なんとなく大丈夫そう」という感覚ではなく、「受給開始の時期」「概算手当額」「必要な現金残高」を数値で押さえておくことが、退職後に生活が行き詰まらないための第一歩です。シミュレーターでの試算 → 必要な現金の確保 → ハローワークでの正式手続き、という流れを意識して準備を進めてください。

監修:植本労務管理事務所(社会保険労務士) — 本記事は、雇用保険制度に基づく一般的な目安と試算手順を示すものであり、個別の事案に対する法的助言ではありません。最終的な受給資格・給付日数・金額・認定スケジュール等は、必ず所轄ハローワークにて最新の制度とご本人の状況に基づきご確認ください。

コメント