目次

- 1 失業手当はどうやってもらうの?受給までの流れを社労士がやさしく解説(シミュレーター付き)

失業手当はどうやってもらうの?受給までの流れを社労士がやさしく解説(シミュレーター付き)

植本労務管理事務所 監修(社会保険労務士)

退職給付金(退職金・企業年金等)は、退職後の生活設計にとって重要な一時金や年金です。制度や手続きは会社ごとに異なり、受給時に必要な書類や期限、税金の扱いも違います。ここでは社労士実務の視点で、制度の種類・受給までの具体的な手順・よくあるトラブルとその対処法・受給額の概算方法まで、実務的かつやさしくまとめます。最後にシミュレーターを使った試算方法も案内しますので、まずは目で見て具体的な数値を把握しましょう。

※本記事は一般的な解説です。企業ごとの就業規則や契約により取り扱いが異なり、退職給付金(退職金・企業年金等)の有無・内容も各企業が任意に定めるものです。正式判断は就業規則・総務・社労士とご確認ください。

目次

- 退職給付金の種類と特徴

- 受給までの標準フロー(何をいつやるか)

- 準備すべき書類と申請タイミング

- 受給額の概算方法(実例つき)

- 税金・社会保険の基礎注意点

- よくあるトラブルと対処法

- ケーススタディ(3例)

- シミュレーター活用法と実務アドバイス

- FAQ(よくある質問)

1. 退職給付金の種類とその特徴

まずは種類ごとの違いを理解しましょう。代表的なのは次の通りです。

- 退職一時金(いわゆる退職金):退職時に一括で支払うタイプ。就業規則や退職金規程に基づく。支給条件(勤続年数や退職理由)や係数が規程で決まっています。

- 確定給付年金(DB):支給額が規約で決まる年金方式。受給開始年齢や支給額が規約により定められます。

- 確定拠出年金(DC):毎月の掛金を運用し、その運用成果に応じて受給額が変わる方式。受給方法(年金/一時金)は制度により選択肢があります。

- 中小企業退職金共済(中退共):中小企業が加入する共済制度。共済機構に請求して給付を受けます。制度利用企業は手続き方法を確認してください。

- 企業年金・厚生年金基金など:企業独自の年金制度がある場合、別途規約に従って請求・受給手続きを行います。

2. 受給までの標準フロー(ステップでわかりやすく)

ここでは一般的な「一時金(退職金)」を例に、受給までの流れをステップで示します。DB/DCや中退共は個別手続きが加わります。

- 就業規則・退職金規程の確認:まず自社の就業規則で退職金の有無、支給基準、勤続年数の区切り、退職理由別の扱い(自己都合/会社都合)を確認します。

- 退職の意思・退職日確定:退職届提出後、退職日が確定したら速やかに総務へ連絡し、退職金の算定に必要な書類や手続きを確認します。

- 会社による算定作業:総務・人事が勤続年数や最終給与、規程に基づく係数で算定して支給額を提示します。内訳(算定式)を求めましょう。

- 支給方法の確認:一時金で振込か、年金形式か、DCの残高受け取りかを確認。中退共・DCは外部手続きが必要です。

- 支給・受領:会社または共済機構から振込。受領したら領収や明細を保存しておきます。

3. 必要書類と申請タイミング(実務チェックリスト)

書類が整っていないと支給が遅れることがあります。早めに準備しておきましょう。

- 退職届(会社保管)

- 雇用契約書/就業規則(該当規程の写し)

- 給与明細(直近数か月)/勤怠記録

- 年金手帳、個人番号(マイナンバー)などの本人確認書類

- 中退共加入証明、確定拠出年金の残高通知(該当する場合)

- 振込先口座の情報(名義の表記が通帳と一致するかを確認)

4. 支給額の考え方と具体的な概算例

会社ごとに算定式は異なりますが、代表的な形は「基本給 × 勤続年数 × 係数」です。以下に具体例を示します(あくまで概算例)。

| 項目 | 計算例(概算) |

|---|---|

| 算定式の例 | 基本給 × 勤続年数 × 係数(例:0.5〜1.2) |

| ケースA(30歳・勤続10年) | 基本給25万円 × 10年 × 0.8 = 200万円(概算) |

| ケースB(45歳・勤続20年) | 基本給30万円 × 20年 × 1.0 = 600万円(概算) |

確定拠出年金(DC)は掛金の運用成果により受給額が変わるため、受給時点での残高を確認し、年金/一時金どちらで受け取るかを検討します。中退共は共済機構への請求手続きが必要で、手続き方法は会社経由で行われるのが一般的です。

5. 税金・社会保険面での注意点(受け取り方で変わる)

退職金の税扱いは、受け取り方(分割か一時金か)や金額で変わることがあります。退職所得控除など税制上の優遇がある一方で、受け取り方によっては課税が発生します。税額の扱いは慎重に確認する必要があるため、金額が大きい場合は税理士等の専門家に相談することをおすすめします。

6. よくあるトラブルと実務での対処法

実務でよくあるトラブルと、社労士としての対応ポイントを挙げます。

- 算定根拠が不明瞭:会社に算定式の内訳(係数・勤続年数の扱い)を求め、文書で示してもらいましょう。納得できないときは社労士に相談。

- 中退共の手続き未実施:会社の対応が遅い場合は中退共事務局に確認する手段があります。証拠(加入契約)を確認して対応を促しましょう。

- DCの名義・受取手続きの誤り:DCは運用管理機関の指示に従い、受給申請に必要な書類を漏れなく提出してください。

7. ケーススタディ(実務的なイメージ)

ケース1:自己都合で退職、退職一時金を受給したAさん(30代)

状況:勤続10年、基本給25万円、退職一時金規程は「基本給×勤続年数×0.8」。

概算:25万円×10年×0.8=200万円(支給額)。申請は会社経由で行われ、振込は就業規則に定められた支払時期に従い、退職翌月中に完了。受取後、退職金明細と振込明細を保管し、翌年の確定申告で必要なら税務相談を行ったケースです。

ケース2:会社都合で退職、DBが年金で支給されるBさん(50代)

状況:確定給付年金(DB)に加入。年金規約により60歳から年金で受給することを選択。年金開始手続きを会社の年金担当と共同で進め、加入期間に応じた年金額が規約に基づき決定されました。受給方法や加給年金の有無など細かい規定も確認が必要です。

ケース3:中退共の請求が遅れたC社の事例(管理の盲点)

ある中小企業で中退共の加入はされていたものの、会社側の手続きミスで請求が遅延。従業員は支給が遅れて生活に支障が出かねない状況になり、社労士介入のうえ機構へ早期対応を依頼して解決した事例です。中退共は会社が窓口対応するケースが多いため、個人でも加入確認書類を持っておくと安心です。

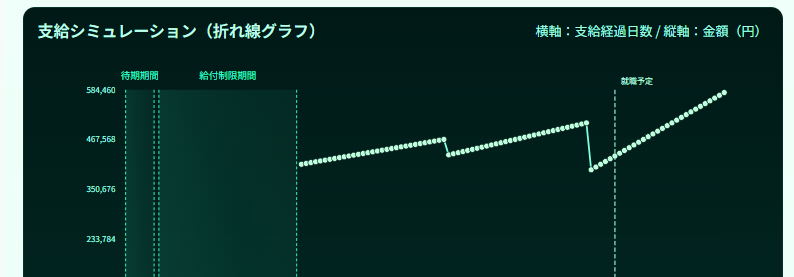

8. シミュレーター活用法(何を入れればイメージが出るか)

シミュレーターには下記の項目を入力すると、受給の概算イメージが分かります。複数パターンを比較して「一時金で受け取った場合」と「年金で受け取った場合」の差も確認しましょう。

- 勤続年数(小数点は通常切捨て)

- 基本給(直近の月給や平均月給)

- 退職理由(自己都合/会社都合など、規程の扱いに影響)

- 加入制度(中退共/DC/DBの有無)

- 希望する受給方法(年金/一時金)

9. 実務アドバイス(社労士からのワンポイント)

- 就業規則・退職金規程は事前に印刷して保存。退職前に人事へ確認するとトラブルを避けやすいです。

- 中退共・DCの有無は入社時に確認しておく。自分で加入状況を把握しておくと安心です。

- 受給額が大きいときは税務面の検討(受け取り方の最適化)を税理士と相談しましょう。

- 支給が遅い・説明が不十分な場合は社労士に相談することで解決が早くなる場合があります。

コメント