目次

あなたの失業手当は平均より多い?少ない?シミュレーターで確認

監修:植本労務管理事務所

「自分がもらえる失業手当(雇用保険の基本手当)は世間の平均より多いのか、少ないのか」――こうした疑問に答えるためには、まず 賃金日額と基本手当日額を把握し、年齢区分や賃金水準ごとの水準と比較することが有効です。 本稿では、厚生労働省の計算式に基づく 賃金日額=直近6か月の給与合計 ÷ 180という枠組みを踏まえつつ、 概算給付率60%前後という目安を用いて、当事務所のシミュレーターで 「平均と比べたときのおおよその位置」を簡易に確認できるよう解説します。 なお、実際の受給資格の有無や金額は、必ずハローワークの決定が優先されます。

まずはあなたの基本手当を概算して、平均と比べてみましょう

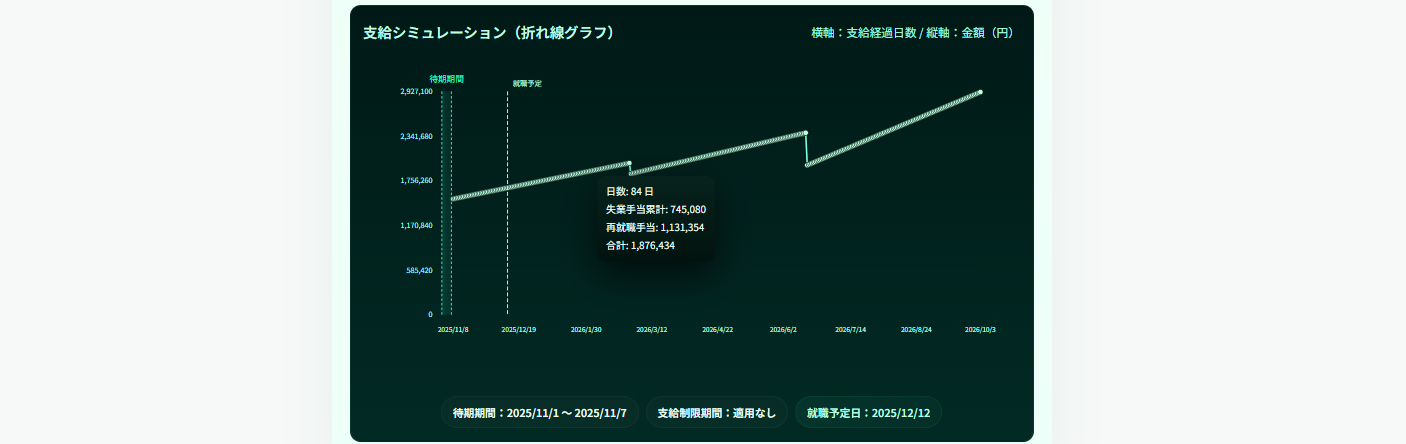

直近6か月の給与合計(総支給・賞与と退職金を除く)と年齢区分などを入力するだけで、 賃金日額 → 基本手当日額(概算) → 総受給額(概算)を自動計算するシミュレーターをご用意しています。 統計データ等をもとにした年齢区分ごとの「目安」との比較表示により、 「自分のおおよその給付水準」が一目で把握できます(実際の受給資格・金額はハローワークの決定が優先されます)。

制度の基本的な仕組みは、厚生労働省の公式情報でも必ずご確認ください:

雇用保険制度のご案内(厚生労働省)

結論(要点を先に)

- まずは「賃金日額」を正しく出すこと

雇用保険では、離職前6か月の賃金(総支給・賞与除く)の合計を180で割ったものが賃金日額の基礎になります。 賃金日額=直近6か月合計÷180を押さえると、基本手当日額の目安が見え、平均との比較も行いやすくなります。 - 概算給付率の目安はおおよそ60%

法令上は、年齢区分や賃金水準に応じて45〜80%の範囲で基本手当日額が決まり、さらに上限・下限額も設けられています。 本稿やシミュレーターでは、あくまで「おおよそ60%」という目安で簡易計算し、 最終的な金額はハローワークでの算定が確定値であることを前提としています。 - 所定給付日数により総受給額が大きく変わる

被保険者期間・離職理由(自己都合か、倒産・解雇等の会社都合に近いか)・年齢により、所定給付日数が大きく異なります。 総受給額は基本手当日額 × 所定給付日数で決まるため、 日額が平均的でも給付日数が長ければ総額では平均を上回ることがあります。 - 「平均との差」を早めに可視化して生活設計に活かす

当シミュレーターでは、統計に基づくおおよその水準と比較できるようにしており、 「自分の水準が相対的にどのあたりか」を早い段階で把握することで、 退職金や貯蓄と合わせた生活設計の検討に役立てていただくことを想定しています。

※本稿およびシミュレーターは、雇用保険の仕組みに沿った一般的な概算・目安を示すものです。

※実際の受給資格の有無、基本手当日額、所定給付日数、給付制限の有無・期間などは、

離職票の内容や離職理由等に基づき、所轄ハローワークが行う決定が最終となります。

※最新の制度・金額・上限下限額については、必ず公式窓口で最新情報をご確認ください。

平均と比べるときのポイント

「平均より多い/少ない」を判断する際には、「何と比べているのか」を明確にする必要があります。 実務的には、次のような比較軸を押さえておくと整理しやすくなります。

- 離職時年齢ごとの平均的な賃金日額・基本手当日額(目安)

- 賃金水準(低・中・高)に応じた賃金日額の分布(分位)

- 被保険者期間・離職理由を踏まえた所定給付日数と総受給額

例えば賃金日額が「平均的な水準」と同程度であっても、 被保険者期間が長く会社都合に近い離職理由であれば所定給付日数が長くなり、 総受給額では平均を上回る可能性があります。 逆に賃金日額が高くても、被保険者期間が短く自己都合退職で給付日数が短い場合には、 総受給額が平均を下回るケースもあります。

当事務所のシミュレーターでは、こうした観点を踏まえつつも、 あくまで統計データ等を基にした「目安」との比較にとどめており、 個々の受給資格や金額を保証するものではありません。

失業手当(基本手当)の簡易計算(3ステップ)

厳密な計算はハローワークで行われますが、概ねの水準感をつかむための簡易ステップは以下のとおりです。

-

直近6か月の給与合計(総支給)を用意

雇用保険上の賃金日額の基礎となるのは、 離職前6か月に支払われた賃金(総支給・賞与除く)です。 住民税・社会保険料控除前の金額を合計します(退職金は別途取扱いです)。 -

賃金日額(概算)を計算

賃金日額 = 直近6か月の給与合計 ÷ 180

6か月を30日×6か月=180日とみなすのが雇用保険の考え方であり、 この賃金日額をもとに基本手当日額が決まります。 -

基本手当日額(概算)を計算

実際には年齢区分・賃金日額の水準に応じた算定式と上限・下限額が適用されますが、 おおまかなイメージとして、基本手当日額 ≒ 賃金日額 × 0.6という概算を用いると水準感をつかみやすくなります。

例えば、離職時年齢30~44歳の場合は、賃金日額に応じて 約45~80%の範囲で基本手当日額が決まり、さらに上限額(例:2025年8月1日以降は8,055円など)が設定されています。

| 直近6か月合計 | 賃金日額(÷180) | 想定給付率(概算) | 基本手当日額(概算) | 平均との比較(目安) |

|---|---|---|---|---|

| ¥720,000(平均月12万円) | ¥4,000 | 約60% | ¥2,400 | おおむね平均より低め |

| ¥1,440,000(平均月24万円) | ¥8,000 | 約60% | ¥4,800 | 平均的〜やや高め |

| ¥2,160,000(平均月36万円) | ¥12,000 | 約60% | ¥7,200 | 平均より高め |

※上記はあくまでも簡易的な目安です。実際の給付率・上限下限は年齢・賃金水準等により細かく決まっており、

2025年8月1日以降の上限・下限額は厚生労働省の資料に公表されています。

※正確な基本手当日額は、離職票に記載された賃金額等に基づきハローワークで算定されます。

基本手当の受給資格と上限・下限の概要(実務担当者向け)

会社として従業員から受給見込みを問われることも多いため、 計算の前提となる受給資格・上限下限の概要を押さえておくと説明がしやすくなります。

-

受給資格の基本要件

・離職しており、就職が内定・決定していない「失業の状態」であること

・原則として、離職前2年間に雇用保険の被保険者期間が通算して12か月以上あること

・倒産・解雇等、やむを得ない理由による離職の場合は、離職前1年間に6か月以上でも受給資格を満たし得ること -

基本手当日額の上限・下限の枠組み

・賃金日額に年齢区分別の上限・下限があり、その範囲内で基本手当日額が決まること

・例えば、2025年8月1日以降の基準では、29歳以下・30〜44歳・45〜59歳・60〜64歳などの区分ごとに 賃金日額と基本手当日額の上限額が設定されていること

・基本手当日額の下限は、全年齢共通で一定額(例:2,411円程度)とされていること -

給付制限や受給期間

・自己都合退職の場合には、待期期間(7日)後に給付制限が付く場合があること

・離職日の翌日から1年間が原則の受給期間であり、その期間を過ぎると所定給付日数が残っていても受給できないこと

・病気・出産・育児などにより30日以上働けない期間が続く場合には、受給期間の延長が認められる制度があること

※受給資格の細かい判定や、給付制限の有無・期間については、離職理由の認定(特定受給資格者・特定理由離職者に該当するかどうか)を含め、 必ず所轄ハローワークでの判断が必要となります。

平均と比べたときに考えるべき実務的な対応(会社向け)

-

離職理由や被保険者期間を正確に

離職票の記載内容(特に離職理由)は、受給資格要件(被保険者期間要件の緩和の有無)や所定給付日数、給付制限の有無に直接影響します。 事実に沿った記載を行うことが重要であり、虚偽記載は不正受給の一因となり得る点に注意が必要です。 -

従業員には「日額」と「総受給額」の両方を説明

生活設計の観点では、1日あたりの金額だけではなく、 基本手当日額 × 所定給付日数=総受給額(概算)の方がイメージしやすい場合があります。 会社側でおおまかな試算イメージを提示しておくと、退職前面談等での説明がしやすくなります。 -

退職金等と合算した生活期間のイメージを共有

退職金の税後手取り額と失業手当の総額を合わせて「何か月分の生活費に相当するか」を示すと、 従業員が転職活動のスケジュールや生活設計を考えるうえでの参考になります。 ただし、退職金の税務は国税庁の情報を参照しつつ、おおまかな範囲で説明するにとどめるのが無難です。

所定給付日数の簡単な目安

所定給付日数は、主に次の3点で決まります。

- 離職時年齢(例:30歳未満、30〜34歳、35〜44歳、45〜59歳、60〜64歳など)

- 雇用保険の被保険者であった期間(例:1年未満、1年以上5年未満、5年以上10年未満など)

- 離職理由(自己都合か、倒産・解雇等か、一部の契約満了・就職困難者かなど)

一般的には、倒産・解雇など会社都合に近い離職に該当する場合や、 就職が困難と認定される場合には所定給付日数が長くなり、 自己都合退職の場合には比較的短くなります。 具体的な日数表は、厚生労働省の「雇用保険制度のご案内」や各種リーフレットで公表されていますので、 最新の表を確認したうえで社内説明資料等を整備しておくと安心です。

退職金を含めた合算試算の実務フロー(簡潔)

実務担当者として従業員に説明する際の、ごく簡潔なフローは次のとおりです。

- 退職金規程等に基づき、退職金見込額を算出 → 税後手取り額をおおまかに試算

- 直近6か月の給与情報から賃金日額→基本手当日額(概算)をシミュレーター等で算出

- 離職理由・被保険者期間をもとに所定給付日数の目安を確認し、

基本手当日額 × 所定給付日数 = 失業手当総額(概算)を把握 - 退職金(税後概算)+失業手当総額(概算)=総資金量とし、

想定月額生活費で割って生活可能月数のイメージを共有

※退職金の税務上の取扱いは、退職所得控除や分離課税など複雑な要素を含みますので、 詳細な税額計算は国税庁の情報や専門家による個別検討が必要です。

今すぐシミュレーターで「あなたの位置」を確認

シンプルな入力で「賃金日額」「基本手当日額(概算)」「平均的な目安との比較」「総受給額(概算)」まで確認できます。 さらに、退職金の税後手取り額を入力していただくことで、 退職金と失業手当を合算した生活可能月数のイメージも把握しやすくなります。 実際の受給資格・金額は、離職票に基づくハローワークの決定をご確認ください。

参考・公式窓口(確認先)

-

ハローワーク(申請・受給に関する窓口)

最寄りのハローワークは以下から検索できます:

ハローワークインターネットサービス -

雇用保険の制度情報(詳細・最新情報):

雇用保険制度のご案内(厚生労働省) -

特定受給資格者・特定理由離職者の範囲:

特定受給資格者及び特定理由離職者の範囲と判断基準(ハローワーク) -

賃金日額・基本手当日額の上限・下限等:

雇用保険の基本手当日額等の変更のお知らせ(PDF) -

退職金の税務(参考):

退職手当等と税金(国税庁タックスアンサー)

本記事は、雇用保険の仕組みや統計上の水準に基づき、

失業手当(基本手当)の金額と平均水準をおおまかにイメージしていただくための一般的な解説・シミュレーションです。

最終的な給付可否・所定給付日数・給付制限の有無・基本手当日額・総受給額および退職金の税務処理は、

個別の事情や今後の法改正等により異なる場合があります。確定した金額・取扱いは、

所轄ハローワーク・税務署等の案内を必ずご確認ください。

コメント