目次

- 1 自己都合退職で退職金ありの場合、失業手当はいくら?

- 1.1 まずは失業手当の概算を出してみましょう

- 1.2 結論の整理(自己都合退職+退職金ありの場合)

- 1.3 退職金があっても失業手当が自動で変わらない理由

- 1.4 自己都合退職で特に注意すべきポイント(会社視点)

- 1.5 失業手当の計算構造(賃金日額と基本手当日額)

- 1.6 簡易・実務的な失業手当試算方法(3ステップ)

- 1.7 所定給付日数と「自己都合」かどうかの影響

- 1.8 退職金(税後)と失業手当を合算する際の実務フロー

- 1.9 会社が確認しておきたい退職金・失業手当まわりのチェックポイント

- 1.10 退職金と失業手当を合算した簡易シミュレーションの活用

- 1.11 参考・公式窓口(確認先)

- 1.12 📊 社労士監修|様々なシミュレーターをご用意

自己都合退職で退職金ありの場合、失業手当はいくら?

監修:植本労務管理事務所(社会保険労務士)

自己都合退職で退職金が支給されるケースでは、「退職金があると失業手当(雇用保険の基本手当)が減るのではないか」「実際に手元に残る金額はどれくらいか」といった質問が多く寄せられます。法律上は、退職金の有無は原則として基本手当の金額計算には影響しません。もっとも、待期期間や給付制限による受給開始時期の違い、退職金の税後手取り額、年金など他の公的給付との関係など、実務上押さえるべきポイントはいくつかあります。本稿では、現行制度に基づき整理しつつ、会社として従業員へ説明する際に使いやすい形で解説します。

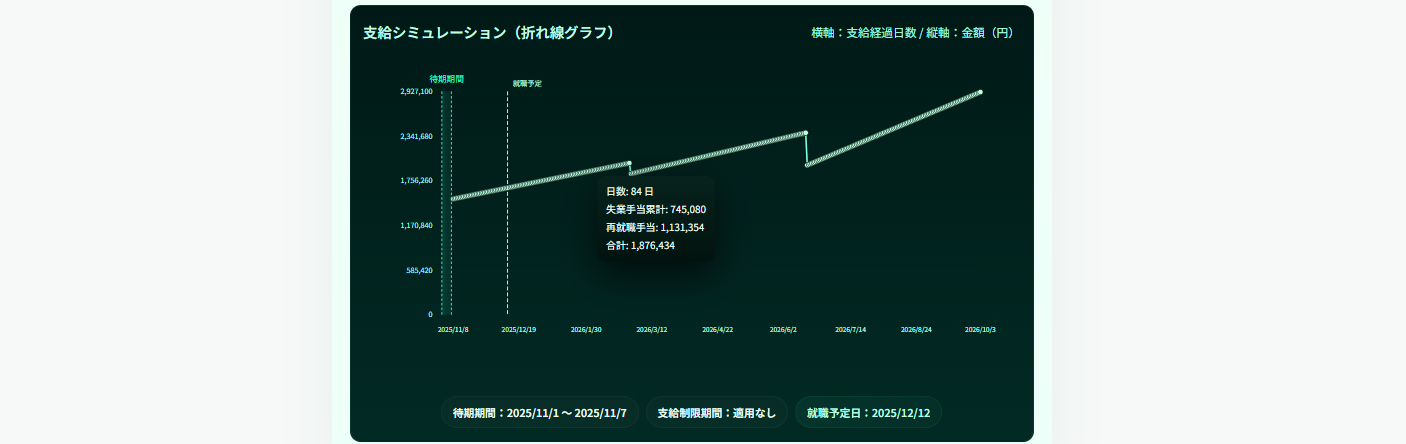

まずは失業手当の概算を出してみましょう

雇用保険の基本手当は、離職前6か月の賃金に基づいて計算されます。直近6か月の給与合計(賞与・退職金を除く)を入力するだけで、賃金日額→基本手当日額(概算)を試算できるツールをご用意しています。退職金については、別途「退職所得控除」や源泉徴収税額を踏まえて税後の手取りを見積もると、退職後の資金計画が立てやすくなります。

雇用保険制度の概要は厚生労働省の公式ページでも確認できます:

雇用保険制度のご案内|厚生労働省

結論の整理(自己都合退職+退職金ありの場合)

- 退職金は失業手当の計算対象にならない

雇用保険の「賃金日額」は、離職前6か月間に支払われた賃金(残業代・通勤手当等を含む)に基づき、賞与・退職金などの一時金は含めないのが法定ルールです。そのため、退職金があることのみを理由として基本手当日額が減額されることはありません。 - 自己都合退職には待期7日+給付制限がある

失業の状態になり、ハローワークで受給手続きを行うと、まず7日間の待期期間(無給)が設けられ、その後、正当な理由のない自己都合退職の場合は原則1か月の給付制限が付きます。過去5年間に複数回の自己都合離職がある場合や、重い懲戒解雇に相当する場合などは3か月となる扱いもあり、受給開始が遅くなる点に注意が必要です。 - 退職金は税後の手取りで評価する

退職金には退職所得控除などの優遇がある一方で、一定額を超えると所得税が源泉徴収されます。試算時には、必ず税引後の手取り額を確認し、失業手当の総額と合算して「何か月分の生活費に相当するか」を見ることが実務的です。 - 老齢年金等との調整は「年金側」で行われる

65歳未満で老齢厚生年金(特別支給を含む)を受給している方が基本手当を受給する場合、年金の全部または一部が支給停止される仕組みがあります。失業手当が退職金で減るのではなく、「年金側」が調整される点を誤解のないように整理しておく必要があります。

※自己都合退職者に関する給付制限期間(1か月・3か月)の扱いは法改正により変遷があります。とくに、離職日が一定の日付を境に「2か月」から「1か月」に短縮されている時期もあるため、退職日や受給手続き日によって適用ルールが異なります。最終的には所轄ハローワークで最新情報を必ずご確認ください。

参考:基本手当のご案内|厚生労働省

退職金があっても失業手当が自動で変わらない理由

雇用保険の基本手当は、雇用保険法に基づき「離職前6か月の賃金水準」と「被保険者期間」「離職理由」をもとに算定されます。ここで用いる「賃金」には、毎月支払われる基本給や各種手当(所定内賃金、残業手当、通勤手当など)が含まれますが、一般に賞与や退職金などの臨時的一時金は含まれません。

- 退職金が多額でも、少額でも

- 退職金が支給されない場合でも

賃金日額の計算自体は同じルールで行われ、退職金の有無だけで基本手当日額が自動的に増減することはありません。会社としても、退職金支給の有無を理由に、従業員の雇用保険上の給付額を任意に調整することはできません。

自己都合退職で特に注意すべきポイント(会社視点)

- 給付制限と待期期間の正しい説明

自己都合退職(正当な理由のない自己都合離職)の場合、受給手続き後7日間の待期期間に加え、原則1か月間の給付制限が設けられます。さらに、過去5年間に複数回自己都合退職している場合や、重い懲戒解雇に相当する場合など、3か月の給付制限となるケースもあります。

従業員から「退職後いつからいくらもらえるのか」と聞かれた際には、退職日・離職理由・過去の受給歴等により個別に異なるため、最終判断はハローワークで行われることを前提に案内し、会社側で確定額を断定しないように注意が必要です。 - 退職金の受取時期と資金繰り

退職金の支給時期は、就業規則や退職金規程で「退職後○か月以内」「○月の給与支給日」などと定めるのが一般的です。退職金については通常の賃金と異なり、労働基準法第23条の「退職時の賃金支払」7日以内のルールは、そのまま機械的には適用されないとされています。もっとも、規程上の支給日を過度に遅らせることはトラブルの原因になりますので、退職者への説明に際しては、支給予定日と振込口座を明示しておくことが望ましいといえます。 - 退職金は「税後」ベースで説明する

退職金は「退職所得」として、退職所得控除後の金額の半分に対して所得税が課税される優遇措置があります。したがって、見かけ上の額面と実際の手取り額の差が大きくなる場合があります。退職予定者に対しては、「退職所得控除」「退職所得の受給に関する申告書」の提出有無による源泉税額の違いなど、税務実務上の重要ポイントを整理した上で、概算の手取りイメージを共有することが有用です。具体的な税額は税務署や税理士による計算が必要になります。 - 他の公的給付との関係を誤解させない

雇用保険の基本手当そのものは退職金の影響を受けませんが、以下のような「別制度」との関係では調整が入ることがあります。- 健康保険の傷病手当金と雇用保険基本手当:同一期間についての重複給付は行われず、一定の調整が行われます。

- 老齢厚生年金と基本手当:65歳未満で老齢厚生年金を受給している場合、基本手当の受給により年金の全部または一部が支給停止となることがあります。

- 退職金制度自体は会社の任意制度である

退職金は法律で一律に支給が義務付けられているものではなく、会社が就業規則や退職金規程で制度を設けた場合に、その定めに従って支給義務が生じる仕組みです。したがって、「退職金制度があるか」「支給要件・金額水準・自己都合退職時の取扱い」がどう定められているかを就業規則等で確認したうえで、従業員への説明を行うことが不可欠です。

失業手当の計算構造(賃金日額と基本手当日額)

失業手当(基本手当)の概算を把握するには、まず「賃金日額」と「基本手当日額」の違いを押さえる必要があります。

| 用語 | 概要 | ポイント |

|---|---|---|

| 賃金日額 | 離職日以前6か月間に支払われた賃金総額(賞与・退職金を除く)を180で割った金額 | 「退職前の賃金水準」を表す指標。雇用保険受給資格者証の「賃金日額」欄に記載されます。 |

| 基本手当日額 | 賃金日額に、年齢や賃金水準に応じた給付率(おおむね45~80%)を乗じて算出される1日あたりの給付額 | 年齢区分ごとの上限・下限があり、毎年8月1日に見直されます。実際に振り込まれる金額はこの「日額×支給日数」です。 |

厚生労働省は、毎年度「雇用保険の基本手当日額等について」として、年齢区分ごとの上限額・下限額と計算式を公表しています。最新の上限額や計算式は、以下のページで確認できます。

簡易・実務的な失業手当試算方法(3ステップ)

正確な額はハローワークで「賃金日額」等が確定してから決まりますが、社内での目安説明用として、以下のような簡易計算を使うことが一般的です。

- 直近6か月の給与合計(総支給)を用意

残業代・通勤手当なども含めた総支給額を合計します。賞与・退職金などの一時金は除外します。 - 賃金日額(概算)を計算

賃金日額(概算)= 6か月の給与合計 ÷ 180 - 基本手当日額(概算)を計算

賃金日額が平均的な水準であれば、給付率60%前後で概算することが多いです。

基本手当日額(概算)= 賃金日額(概算) × 0.6

| 直近6か月合計 | 賃金日額(÷180) | 想定給付率 | 基本手当日額(概算) |

|---|---|---|---|

| ¥1,080,000(平均月18万円) | ¥6,000 | 60% | ¥3,600 |

| ¥1,440,000(平均月24万円) | ¥8,000 | 60% | ¥4,800 |

| ¥1,800,000(平均月30万円) | ¥10,000 | 60% | ¥6,000 |

※実際の給付率は、賃金水準や年齢に応じて45~80%の範囲で変動し、上限額・下限額もあります。ここでの数値はあくまで概算の目安であり、最終的な支給額はハローワークでの算定結果によって確定します。

所定給付日数と「自己都合」かどうかの影響

基本手当の総額は、「基本手当日額 × 所定給付日数」で決まります。所定給付日数は、

- 雇用保険の被保険者期間(何年加入していたか)

- 離職時の年齢

- 離職理由(自己都合/会社都合・倒産・解雇等など)

によって決まります。一般に、会社都合や有期契約の雇止め等で「特定受給資格者」や一部の「特定理由離職者」に該当する場合は、自己都合退職よりも手厚い給付日数となることがあります。

この「離職理由」の認定は、離職票に記載された会社側の理由だけでなく、本人の申立てや客観的資料を踏まえて、最終的にハローワークが行います。会社側としては、就業規則や実際の経緯に沿って、離職票の「離職理由」欄を正確に記載することが重要です。

退職金(税後)と失業手当を合算する際の実務フロー

自己都合退職で退職金が支給されるケースでは、従業員から「退職後○か月は生活できるのか」といった相談を受けることが多くあります。会社として一定の目安を伝える際の、典型的なフローは以下のとおりです。

- 退職金の規程内容と概算額の確認

まず、就業規則・退職金規程・中小企業退職金共済制度(中退共)への加入状況などを踏まえ、自己都合退職時の支給率や勤続年数に応じた支給テーブルから概算額を算出します。中退共を利用している場合は、独立行政法人勤労者退職金共済機構からの支給見込額の確認が必要です。 - 退職金の税後手取り額の把握

「退職所得控除」「退職所得の受給に関する申告書」の提出状況により、源泉徴収される所得税額が変わります。社内で概算計算が難しい場合は、税務署や税理士に確認したうえで、退職予定者には「税後での目安額」で説明するのが実務的です。 - 失業手当の総額イメージを算出

前述の簡易式(賃金日額=6か月総額÷180、基本手当日額=賃金日額×概ね60%)と、被保険者期間・年齢に応じた所定給付日数の表を用いて、「自己都合退職の場合のおおよその総受給額」を試算します。

なお、自己都合退職の給付制限(1か月または3か月)は「支給開始が遅れるだけ」であり、所定給付日数自体が減るわけではありません(受給期間1年以内に取り切れない場合を除きます)。 - 退職金手取り+失業手当を合算し、生活可能月数を確認

「退職金税後手取り+失業手当想定総額」を合算し、本人の想定する月間生活費で割ることで、「おおよそ何か月分の生活費に相当するか」を示すことができます。

※退職金制度自体は会社の任意制度です。制度がある場合には、その内容(支給対象、算定方法、自己都合退職時の減額基準、懲戒解雇時の不支給規定など)を就業規則・退職金規程で明確にしておくことが不可欠です。

会社が確認しておきたい退職金・失業手当まわりのチェックポイント

- 退職金規程・就業規則の内容確認

退職金制度の有無、支給対象者、勤続年数の起算・端数処理、自己都合/会社都合/懲戒など退職理由ごとの支給率の違いを確認しておきます。不利益変更が行われている場合には、労働契約法第10条上の「合理性」や「周知」が問題となるため、過去の改定履歴も把握しておくことが望まれます。 - 離職票(離職理由)の正確な記載

離職理由は、従業員の所定給付日数や給付制限期間に大きく影響します。実際の退職事由(自己都合か、やむを得ない事情があるか、会社都合に該当するかなど)に即した記載を行い、本人から質問があった場合には、その根拠を説明できるようにしておきます。 - 退職金の支給時期・方法の明示

「退職金は○月○日に指定口座へ振込予定」「中退共分は機構からの直接支給」など、支給スケジュールと支給主体を明示し、退職者が退職直後の資金繰りを把握できるようにしておくことが望まれます。 - 当面の生活費と給付制限期間の説明

自己都合退職者には、待期7日+給付制限(1か月または3か月)があることを伝え、その間は雇用保険からの給付がないことを説明します。退職金や貯蓄でどの程度カバーできるかを本人が検討できるよう、退職金見込額の案内とあわせて説明しておくと理解が得やすくなります。 - 他の制度(年金・健康保険・企業型DC等)の取扱い確認

退職と同時に影響が出る制度として、厚生年金・健康保険の資格喪失と国民年金・国民健康保険への切替、企業型確定拠出年金や企業年金の取扱いなどがあります。雇用保険だけでなく、これらの制度についても案内が必要となる場合があります。

退職金と失業手当を合算した簡易シミュレーションの活用

退職面談や説明会では、

① 退職金(税後手取り)の概算

② 失業手当(基本手当日額と所定給付日数)の概算

を個別に示したうえで、合算した生活費相当月数を共有すると、従業員側も退職後の見通しを持ちやすくなります。当事務所では、失業手当の概算計算用シミュレーターをご用意しています。

参考・公式窓口(確認先)

- ハローワーク(申請・受給に関する相談)

最寄りのハローワークは以下から検索できます:

ハローワークインターネットサービス - 厚生労働省(雇用保険制度の公式情報)

雇用保険全般について:雇用保険制度のご案内

基本手当の詳細:基本手当のご案内 - 国税庁・税務署(退職金の税務処理)

退職所得控除や退職所得の計算方法:

No.2732 退職所得の課税のしかた|国税庁

本記事は、現行の法令・通達・公的情報をもとに作成した一般向けの実務ガイドです。実際の給付可否・給付日数・金額および退職金の税務処理は、個別事情や今後の法改正等により異なる場合があり、最終的な判断は所轄のハローワーク・税務署等の案内・決定が優先されます。具体的な案件ごとに詳細が必要な場合は、離職票等の書類が届いたうえで、各公的窓口にて個別にご確認ください。

コメント