目次

- 1 失業手当は“退職金の代わり”ではない?役割の違いと実務ポイント

- 1.1 結論:役割が違うから「代わり」にはならない

- 1.2 退職金と失業手当の要点比較

- 1.3 退職金の法的位置付けと実務上の留意点

- 1.4 失業手当(基本手当)の仕組みと概算方法

- 1.5 失業手当の簡単な試算手順(3ステップ・概算)

- 1.6 まずは失業手当を数値化しましょう

- 1.7 失業手当を受けるまでの流れ(会社が関与する部分)

- 1.8 退職前に必ず押さえたい実務チェック(5+α)

- 1.9 退職金と失業手当をどう位置付けるか(社内説明の視点)

- 1.10 退職金・失業手当・社会保険料を合算で確認する

- 1.11 まとめ:退職金と失業手当を「別物」として設計・説明する

- 1.12 参考・公式窓口

- 1.13 📊 社労士監修|様々なシミュレーターをご用意

失業手当は“退職金の代わり”ではない?役割の違いと実務ポイント

監修:植本労務管理事務所(社会保険労務士)

退職金(退職給付金)と雇用保険の基本手当(一般に「失業手当」と呼ばれます)は、いずれも退職後の生活を支える重要な資金源ですが、法律上の位置付けも目的も全く異なります。

退職金は会社が任意に設ける一時金、失業手当は雇用保険法に基づく公的な生活保障給付です。この違いを正しく理解しないまま「退職金が多いから失業手当は気にしなくてよい」「失業手当があるから退職金は退職金制度代わり」と考えてしまうと、資金計画や従業員説明で齟齬が生じるおそれがあります。

本記事では、企業の労務・人事担当者の方を想定し、両者の法的性質・役割の違い、失業手当の概算方法、退職前後の実務チェックポイントを整理します。

結論:役割が違うから「代わり」にはならない

退職金は会社ごとの就業規則や退職金規程に基づいて支給される一時金であり、法令上、導入自体は任意です。一方、失業手当は雇用保険法に基づき、雇用保険の被保険者であった方が一定の要件を満たした場合に国(実務上はハローワーク)から支給される公的給付です。

したがって、会社としては「退職金を減らす代わりに失業手当があるから安心」といった説明を行うことは適切ではありませんし、従業員側も「失業手当が退職金の代替になる」といった前提で老後・転職の資金計画を組むべきではありません。退職金と失業手当は、それぞれ独立した制度として設計・運用されます。

退職金と失業手当の要点比較

| 観点 | 退職金(退職給付金) | 失業手当(雇用保険の基本手当) |

|---|---|---|

| 制度根拠 | 法令で支給義務はなく、就業規則・退職金規程・個別契約など会社の裁量で設計(規程に定めた場合は支給義務が発生) | 雇用保険法に基づく公的給付。雇用保険に加入し、一定の被保険者期間・離職理由などの要件を満たした場合に支給 |

| 目的 | 勤続年数や功労に応じた一時金。老後資金や転職時のまとまった支出(住宅ローン繰上げ返済、教育資金など)に充てる性格が強い | 離職後、再就職までの一定期間の生活費の補填。求職活動を行いながら生活を維持するための継続給付 |

| 支給元 | 勤務先である会社(または企業年金・中退共など会社が加入する制度) | 雇用保険(財源は事業主・労働者の保険料および国庫負担)。支給事務はハローワーク |

| 算出基準 | 会社ごとの退職金規程(勤続年数、退職理由、役職、最終賃金など)。公的な一律ルールはない | 離職前の賃金日額、年齢、被保険者期間、離職理由(自己都合・会社都合等)に応じて所定給付日数・日額が決定 |

| 税金 | 「退職所得」として分離課税。退職所得控除や1/2課税等により、他の所得より税負担が軽いのが一般的 | 非課税(所得税・住民税はかからない)。ただし、健康保険料や国民健康保険料等の算定基礎との関係は自治体・制度により取扱いあり |

| 受取タイミング | 就業規則・退職金規程に定めた支払期日。規程がなければ、請求から7日以内に支払う必要があると解される場合がある | 離職後にハローワークで求職申込み・受給資格決定→7日間の待期→(自己都合等の場合は給付制限)→失業認定日の都度支給 |

| 会社の関与 | 制度設計・支給額の決定は会社の裁量。ただし、一度就業規則で定めた後の不利益変更には合理性が求められる | 支給決定はハローワーク。会社は離職票の発行や離職理由の証明など、必要な書類の作成・交付を行う立場 |

退職金は「会社の制度」、失業手当は「公的保険給付」であり、どちらか片方を増やせばもう一方が自動的に減るといった連動関係はありません。退職金の制度設計や見直しを検討する際も、失業手当を前提に水準を決めるのではなく、自社の人事戦略・財務状況・採用力とのバランスで判断する必要があります。

退職金の法的位置付けと実務上の留意点

まず退職金側の整理です。退職金の支給義務は法律で一律に定められているものではなく、「退職金制度を設けるかどうか」「どのような算定方法とするか」は基本的に企業の裁量に委ねられています。

もっとも、就業規則や退職金規程、個別の雇用契約書などで退職金の支給条件が明文化されている場合、その内容は労働条件として拘束力を持つことになります。そのため、規程に定めたとおりに計算・支給する義務が生じ、恣意的な減額や不支給は認められません。

主な留意点は次のとおりです。

- 退職金制度を新設・変更・廃止する場合は、就業規則の変更手続き(意見聴取・届出・周知)が必要になる

- 不利益変更(支給水準引下げ・支給対象縮小など)には、「変更の必要性」「不利益の程度」「代償措置」等を含めた合理性が求められる

- 支払い時期は規程で定めておくことが望ましく、定めた期日までに全額支払う必要がある

- 懲戒解雇等による全部不支給・大幅減額は、就業規則の定めに加え、「勤続の功を抹消するほどの重大な背信行為」があったかどうかが争点となる

- 税務上は退職所得として扱われるため、「退職所得の受給に関する申告書」の提出・「退職所得の源泉徴収票」の交付が必要になる

参考:

・厚生労働省「就労条件総合調査(退職給付)」 https://www.mhlw.go.jp/toukei/list/23-7.html

・国税庁「退職金と税」 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2732.htm

失業手当(基本手当)の仕組みと概算方法

失業手当は、雇用保険に加入していた方が失業し、積極的に求職活動を行っているにもかかわらず職に就けない場合に支給される「基本手当」を指します。法律上の支給要件や日額・給付日数の上限・下限は、毎年の雇用保険制度改正や賃金動向等に応じて見直されます。

ここでは、従業員から相談を受けた際の「おおよその目安」を伝える程度を想定した簡易的な試算手順を示します(実際の金額は必ずハローワークで確認が必要です)。

失業手当の簡単な試算手順(3ステップ・概算)

-

直近6か月の給与総額(総支給)を確認

離職前の最後の賃金締切日以前6か月間について、残業代・通勤手当等を含めた「総支給額」の合計を把握します(賞与は含めません)。 -

賃金日額(概算)を算出

賃金日額(概算)= 直近6か月の総支給額 ÷ 180日

※実際には、雇用保険法上の上・下限、賃金の平均の取り方など詳細な計算ルールがあります。 -

基本手当日額(概算)と総受給額の目安を出す

おおむね、賃金日額に一定の給付率(おおよそ50〜80%の範囲。賃金水準・年齢・制度改正により異なる)を乗じた額が基本手当日額のイメージになります。

基本手当日額(概算)= 賃金日額 × 給付率(目安として50〜80%程度)

総受給額(概算)= 基本手当日額(概算)× 所定給付日数(90〜330日程度が一般的な範囲)

所定給付日数は、離職時年齢・被保険者期間・離職理由(自己都合か会社都合か、特定受給資格者・特定理由離職者か等)により変動します。

・実際の基本手当日額には、年齢別・賃金日額別の上限額・下限額があり、毎年8月1日に見直されます。

・給付率も「45〜80%」といった単純な固定値ではなく、賃金水準ごとに段階的な計算式が用いられます。

・従業員への説明では「最終的な受給日数・金額はハローワークの決定が基準となる」旨を必ず添えてください。

参考:

・厚生労働省「離職されたみなさまへ<雇用保険の基本手当のご案内>」

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000153136.html

・厚生労働省「雇用保険制度」トップページ

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000108634.html

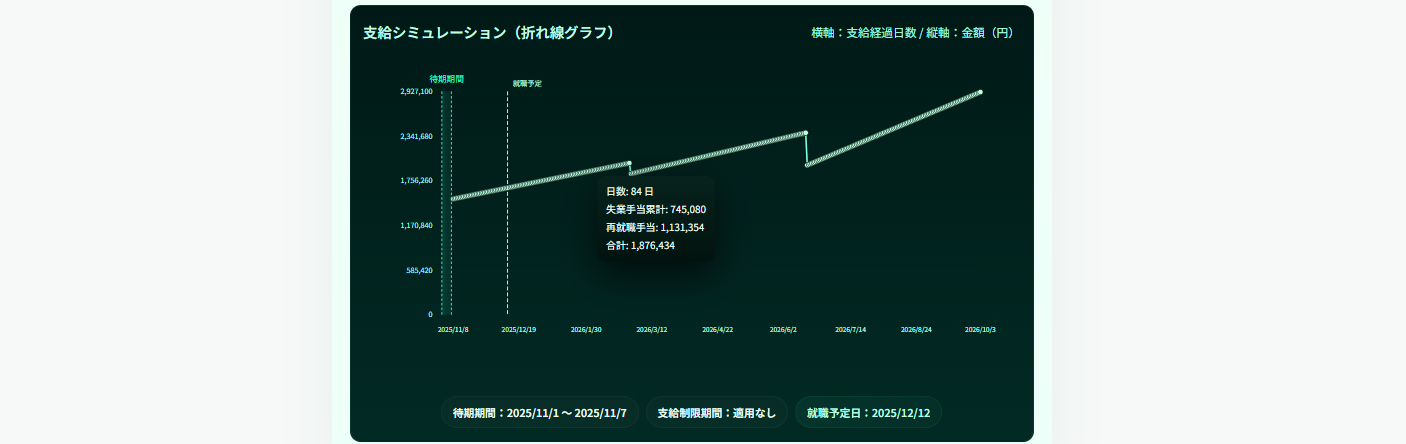

まずは失業手当を数値化しましょう

退職金と失業手当の使い分けを検討する際には、「基本手当日額」と「所定給付日数」の概算を把握しておくと、退職後のおおよそのキャッシュフローが見通しやすくなります。

以下の簡易シミュレーターでは、直近6か月の給与合計と年齢・勤続年数等を入力することで、概算の受給総額と1か月あたりの受取見込み額を確認できます(実際の受給額は所轄ハローワークの決定が優先されます)。

失業手当を受けるまでの流れ(会社が関与する部分)

実務上、企業として押さえておきたいのは、「離職票の交付」と「離職理由の取り扱い」です。失業手当の受給可否や給付制限の有無・期間は、最終的にはハローワークが判断しますが、会社が記載する離職理由や退職勧奨・合意退職の経緯が重要な資料となります。

-

離職票の作成・交付

従業員が希望する場合(または一定の年齢条件等を満たす場合)には、会社は雇用保険の資格喪失届と併せて「雇用保険被保険者離職票」の発行手続を行い、出来上がり次第、従業員へ郵送または手渡しします。

離職票の到着が遅れると、従業員の受給開始も遅れるため、退職後おおむね10日〜2週間程度を目安に準備を進めておくことが望ましいです。 -

離職理由の確認

会社都合か自己都合か、契約期間満了か、ハラスメント・健康悪化等によるやむを得ない離職かといった区分は、所定給付日数や給付制限に直接影響します。

従業員との認識が大きく異なる場合、後日ハローワークから照会が入ることや、従業員側から異議申立てが行われる可能性もあるため、退職面談や退職届・合意書の内容を丁寧に整理しておくことが重要です。 -

退職後の問合せ対応

従業員がハローワークの窓口で離職理由に関する説明を受けた際、「会社の説明と違う」といった疑義が生じれば、事業主に対して事実確認の依頼が来ることがあります。その際に備え、退職の経緯・指導歴・配置転換の有無などを記録として残しておくとトラブル防止につながります。

参考:厚生労働省「特定受給資格者・特定理由離職者の範囲」

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000135026.html

退職前に必ず押さえたい実務チェック(5+α)

従業員から「退職後のお金」について相談を受けた際に、人事・労務担当者として最低限確認しておきたい項目を整理します。ここでは、退職金・失業手当の双方に共通する観点を中心にまとめています。

-

退職金制度の有無と支給条件を確認する

・就業規則・退職金規程に退職金の定めがあるか(支給対象者、勤続年数要件、自己都合・会社都合・懲戒時の扱いなど)

・退職金が「一時金のみ」か、「企業年金・中退共等と組み合わせ」か

・嘱託社員・再雇用者への支給有無

これらを踏まえ、従業員からの問合せに対しては「会社規程に基づく支給額の見込み」を説明できるように準備しておきます。 -

退職金の支給時期と受取方法(税後見込み)を確認する

・支給日:退職後何日(何か月)後に支給するか、規程上の期日

・支払方法:銀行振込口座、分割払いの有無(分割は全額払いの原則との整合に注意が必要)

・税後手取り:退職所得控除額の試算、社会保険料等の精算との関係

退職金は一時的な大口資金となるため、「税引後いくら残るのか」を概算で把握してもらうことが、生活設計上有用です。 -

雇用保険の被保険者期間・離職理由を確認する

・雇用保険の被保険者期間(通常は原則1年以上で基本手当の受給対象。ただし1年未満でも一定の要件で受給可能な場合あり)

・離職理由(自己都合/会社都合/契約満了/やむを得ない理由による退職 等)

・65歳到達前の退職か、65歳到達後の退職か(後者は高年齢求職者給付金の対象)

これらにより、所定給付日数や給付制限の有無・期間が変わります。 -

給付制限・待期を踏まえた生活費の目処を立てる

・待期期間:受給資格決定から7日間は無給

・自己都合退職等の場合の給付制限:原則1か月(一定の場合は3か月)など、最新の法改正を前提に確認が必要

・その間を含め、当面2〜3か月分の生活費をどの資金で賄うか(退職金の一部・預貯金等)

従業員への説明では、「失業手当はすぐに入金されるものではない」点を丁寧に共有することが重要です。 -

他の給付・制度との関係を整理する

・健康保険の任意継続か国民健康保険か、ご家族の扶養に入るか

・国民年金保険料の免除・猶予制度の検討

・傷病手当金(在職中の健康保険からの給付)との関係、雇用保険の「傷病手当」との関係

・年金受給と失業給付の支給調整(特に60歳以上〜65歳未満の場合)

これらは制度ごとに要件や調整ルールが異なるため、従業員には「最終判断は各窓口(年金事務所・健保組合・市区町村・ハローワーク等)で確認していただく」前提で概要を案内することになります。 -

退職理由が疾病・妊娠・介護等の場合の特例を確認する

・離職後にすぐ求職活動ができない場合の「受給期間延長」

・育児・介護・配偶者の海外赴任への同行など、やむを得ない理由による延長

・定年退職後、しばらく休養してから求職活動を始める場合の延長

これらの特例を事前に把握しておくと、従業員からの相談に対し、誤解を与えずに制度の枠内で説明しやすくなります。

退職金と失業手当をどう位置付けるか(社内説明の視点)

退職金制度を運用する企業としては、従業員に対して「退職金はどのような意図で設けているのか」「どの退職理由でどの程度差が出るのか」をできる限り明瞭に伝えておくことが望ましいです。その際、失業手当と混同しないよう、次のような整理が参考になります。

- 退職金は「勤続に対する会社からの給付」であり、退職理由により差を設ける場合もあるが、その基準は就業規則で客観的・合理的に定められている

- 失業手当は「雇用保険からの給付」であり、被保険者期間や離職理由等により、国のルールに基づいて決まるもので会社が支給額を決めるものではない

- 会社が退職金制度を廃止・縮小する場合、「失業手当があるから問題ない」といった説明は誤解を招くため避けるべきである

- 従業員から失業手当の金額や可否を問われた場合は、「制度の一般的な仕組み」を説明するにとどめ、最終判断や具体額はハローワークで確認していただく旨を付け加える

退職金・失業手当・社会保険料を合算で確認する

実務上は、退職金の税引後手取り額、失業手当の見込み総額、退職後の健康保険料・年金保険料・住民税などをあわせてシミュレーションすることで、退職後1〜2年分の資金計画が具体的になります。

自社の退職金規程に基づく計算と、雇用保険・税制・社会保険の最新ルールを踏まえた上で、従業員向けの説明資料や退職面談時のチェックリストを整備しておくと、離職時のトラブル防止にもつながります。

まとめ:退職金と失業手当を「別物」として設計・説明する

退職金と失業手当は、いずれも退職後の生活にとって重要な資金源ですが、制度趣旨・法的根拠・設計主体が異なる全く別の仕組みです。企業としては、次の三点を意識しておかれるとよいでしょう。

- 制度設計の分離:退職金制度は自社の人事戦略や財務体力に基づいて設計し、失業手当はあくまで公的制度として別枠で説明する

- 情報提供の精度:退職金については規程に基づく支給額・支給時期を正確に案内し、失業手当については制度の概要と「最終的な判断はハローワーク」の原則を明示する

- 退職前後の実務整理:離職票の速やかな発行、離職理由の客観的整理、退職金の支給手続き・税務手続きを漏れなく行うことで、従業員とのトラブルや事後対応の負担を軽減する

参考・公式窓口

- ハローワーク(雇用保険の申請・受給に関する相談)

全国のハローワーク一覧:https://www.mhlw.go.jp/hwmap.html - 厚生労働省(雇用保険制度・退職給付統計の公表等)

・雇用保険制度:https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000108634.html

・就労条件総合調査(退職給付):https://www.mhlw.go.jp/toukei/list/23-7.html - 国税庁(退職金の税務取扱い)

・退職金と税:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2732.htm

・退職所得の受給に関する申告書:https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/annai/250.htm - 日本年金機構(年金と雇用保険の調整等)

https://www.nenkin.go.jp/

本記事は、退職金制度および雇用保険の一般的な仕組みを説明したものであり、最新の法令改正や各種通達等をすべて反映したものではありません。具体的な給付可否・給付日数・金額、ならびに税務・社会保険料の最終的な取扱いは、所轄のハローワーク・税務署・年金事務所・健康保険組合・市区町村等の判断が優先されます。制度改正や個別事情により取扱いが異なる場合がありますので、必要に応じて各窓口で最新情報をご確認ください。

コメント