退職後すぐ働くべきか?失業手当シミュレーターで損得分岐を診断

監修:当事務所(社会保険労務士)

退職後に「すぐ就職する」か「まずは失業手当(基本手当)を受けながらじっくり探す」か――どちらが合理的かは、離職理由・給与水準・生活費・再就職の見込みなどにより大きく変わります。

雇用保険法に基づく給付ルール(待期・給付制限・所定給付日数・再就職手当など)を踏まえたうえでシミュレーターを使い、トータルの収入・キャッシュフローを比較すると、損得の分岐点がより明確になります。

この記事でわかること(要約)

- 失業手当(基本手当)を受けた場合と、退職後すぐに働いた場合のトータル収入と手元資金の比較方法

- シミュレーターに入力すべき必須データと、即日就職・1か月後・3か月後など複数パターンを試算するコツ

- 実務上の注意点(待期7日・給付制限・所定給付日数・再就職手当・退職金・税・年金との関係など)

- 法令上の前提(「失業」の定義や受給要件)と、ハローワークで必ず最終確認すべきポイント

まずは2パターンで即試算してみる

典型的には、

・パターンA:退職直後にフルタイムで再就職した場合

・パターンB:一定期間は失業手当(基本手当)を受給しつつ求職した場合

の2パターンをシミュレーターで入力し、「手取りベース」の収入と手元キャッシュの推移を比較します。

雇用保険の基本的な仕組みを前提にする

シミュレーションの前提として、次の点を押さえておく必要があります。これらはすべて雇用保険法および厚生労働省の運用に基づくものです。

- 「失業」の定義

雇用保険の基本手当は、離職していて、- 積極的に就職しようとする意思があること

- いつでも就職できる能力(健康状態・環境など)があること

- 積極的に仕事を探しているにもかかわらず職に就いていないこと

- 受給要件(被保険者期間)

一般的な離職の場合は「離職前2年間に被保険者期間が通算12か月以上」、倒産・解雇等や一定の有期契約満了・やむを得ない自己都合などの場合は「離職前1年間に通算6か月以上」など、雇用保険の加入状況に応じた要件があります。

被保険者期間のカウント方法や、過去に給付を受けている場合の通算方法などは複雑なため、具体的な可否判断は必ずハローワークで確認してください。 - 受給期間(原則1年)と延長

基本手当を受けられる期間(受給期間)は、原則として「離職日の翌日から1年間」です。この1年の中で、所定給付日数(90日~330日など)を消化していく仕組みです。

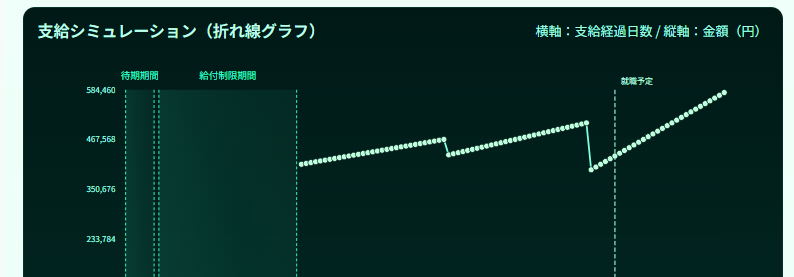

病気・けが・妊娠・出産・3歳未満の育児・介護など、やむを得ない理由で30日以上働けない状態が続く場合などは、「受給期間の延長申請」ができる場合がありますが、これは「給付日数の延長」ではなく、「使える期間(1年)の延長」である点に注意が必要です。 - 待期7日と給付制限

受給手続(求職申込みと受給資格の決定)の後、「待期期間」として連続する7日間は基本手当が支給されません。

加えて、自己都合退職等の場合は、待期満了の翌日から原則1か月間(退職日が2025年3月31日以前の場合は原則2か月間)、基本手当が支給されない「給付制限期間」があります。

ただし、過去5年以内に2回以上正当な理由なく自己都合退職し受給資格決定を受けている場合や、自己の責めに帰すべき重大な理由による解雇(重責解雇)の場合などは、給付制限が3か月となる取扱いがあります。 - 教育訓練等による給付制限の緩和

自己都合退職であっても、一定の教育訓練(ハロートレーニングや教育訓練給付金の対象講座等)の受講状況等によって、給付制限が解除・緩和されるケースがあります。適用要件は細かく定められているため、具体的な講座名や時期が決まっている場合は、事前にハローワークでの確認が必要です。 - 再就職手当・就業促進定着手当など

所定給付日数の3分の1以上を残した状態で一定の要件を満たして早期に再就職した場合、基本手当の残日数に応じて「再就職手当」が支給されることがあります。さらに、再就職後6か月間の賃金が離職前より低い場合には「就業促進定着手当」が支給される制度もあります。

これらの手当は「早く働く」パターンの金銭的メリットとなりますので、シミュレーションには含める必要があります。 - 不正受給の厳しいペナルティ

失業中に働いた事実や収入を申告しなかったり、離職理由を偽って手当を受けることは、不正受給に該当する可能性があります。不正が認定された場合、受給額の最大3倍相当の返還・納付を命じられ、場合によっては詐欺罪等で刑事罰の対象となることもあります。事業主が離職理由を虚偽記載した場合も、連帯して責任を負う仕組みです。

損得を分ける主な要素(整理)

- 受給開始の遅れ(待期+給付制限)

・自己都合等で給付制限がある場合、退職後すぐに基本手当が入金されるわけではなく、「退職日 → 手続き → 待期7日 → 給付制限1~3か月 → 最初の認定日の数日後に振込」というタイムラグが生じます。

・この期間は給与も基本手当も入らないため、生活費をどこから捻出するか(貯蓄・退職金・配偶者の収入等)が実務上の大きなポイントです。 - 基本手当日額・所定給付日数

・総受給額のおおまかな計算イメージは「基本手当日額 × 所定給付日数」です。

・基本手当日額は「離職前6か月の賃金総額 ÷ 180 × 給付率(概ね45~80%)」をベースに、年齢区分ごとに上限・下限が設けられています。

・所定給付日数は、離職理由・被保険者期間・年齢などで90日~330日程度まで変動します(就職困難者等はさらに長くなる場合があります)。 - 再就職手当の有無

・待期満了後に1年以上の雇用見込みのある職に就き、所定給付日数の3分の1以上の残日数を持った状態で再就職した場合などには、再就職手当の支給対象となる可能性があります。

・支給額は「残日数 × 60%~70% × 基本手当日額」という形で計算され、条件によっては数十万円~百万円前後の一時金となることもあります。

・ただし、受給資格決定前から内定していた会社に入る場合や、前職と実質的に同一とみなされる会社に入る場合など、対象外となるケースもあります。 - 退職給付金・その他一時収入

・退職金は雇用保険とは別枠ですが、退職直後の生活資金としては大きな意味を持ちます。

・一方で、退職金には「退職所得」としての税制優遇があるものの、受け取り時期や分割か一括かによって他の所得との関係も変わるため、年単位の手取り比較では注意が必要です。 - 年金との併給調整(60歳以上の場合)

・60歳以降で厚生年金(老齢厚生年金等)を受給している方が基本手当の受給手続きを行うと、原則として一定期間、年金が全額支給停止となる仕組み(併給調整)があります。

・同じ総収入でも、「年金のみ」と「基本手当+年金停止後の事後精算」ではキャッシュフローのタイミングが変わるため、この点もシミュレーションに反映させる必要があります。 - 税・社会保険料への影響

・基本手当は所得税・住民税の課税対象ではありませんが、再就職後の給与は当然ながら課税対象です。また、翌年以降の住民税・国民健康保険料等の算定にも影響します。

・退職金の額や退職・再就職のタイミングによっては、特定受給資格者・特定理由離職者に該当するかどうかで国民健康保険料の軽減措置が受けられる場合もあります(市区町村の窓口での確認が必要です)。 - 非金銭面要因

・通勤時間、勤務時間帯、残業の多寡、心身の負荷、家庭事情など、金額だけでは測りにくい要素も意思決定にとって非常に重要です。

・記事内では主に金銭面を扱いますが、最終的な判断ではこれらを必ず併せて検討する必要があります。

シミュレーターで比較するための必須データ

次の情報が揃っていると、比較的正確な試算が可能になります。

- 直近6か月の総支給額(賞与を除く給与の総額・給与明細で合算)

- 退職日(離職日)と離職理由(自己都合/会社都合/有期契約の満了など)

- 退職金の有無と受取方法(有・一括/有・分割/無)

- 想定する再就職日(例:退職直後/1か月後/3か月後/給付制限明け後 など)

- 想定する再就職先の月収・賞与の有無・雇用形態(正社員・有期契約・パート等)

- 月間生活費の目安(家賃・住宅ローン・光熱費・通信費・食費・教育費・保険料など)

- 世帯全体の収入(配偶者の給与・年金・事業収入など)と貯蓄残高

- 年齢・過去の雇用保険加入状況(特に直近5年以内の自己都合退職歴の有無)

実務的な比較手順(パターン別)

ここでは、典型的な2~3パターンをシミュレーターで比較する流れを整理します。

- パターンA:退職直後にフルタイムで就職するケース

・シミュレーター上は「就職日=退職翌日」とし、基本手当の受給は「なし」または「受給資格はあるが就職により支給なし」という前提で計算します。

・再就職手当は、待期満了前に就職した場合や、受給手続をしていない場合は原則対象外となりますので、このパターンでは含めないのが通常です。

・試算の重点は「就職後1年の給与収入+退職金(ある場合)」と、「退職から最初の給与振込までの無収入期間をどう乗り切るか」に置きます。 - パターンB:基本手当を受給しつつ求職するケース

・退職後、早期にハローワークで求職申込みと受給資格の決定を行った場合を想定します。

・シミュレーターで「離職日」「手続日」「待期7日」「給付制限1~3か月」「所定給付日数」を反映させ、いつから何日分の基本手当が振り込まれるかを確認します。

・途中で再就職する場合は、その再就職日までに支給された基本手当の合計と、支給残日数から見込まれる再就職手当(要件を満たす場合)を合算し、「就職後1年の給与収入」と合わせて比較します。 - パターンC:給付制限明けまで基本手当を待ってから就職するケース

・自己都合退職者が、給付制限期間中は貯蓄・退職金などで生活し、給付制限明けに基本手当の支給が始まってから本格的に就職するパターンです。

・この場合、「貯蓄の目減り」「基本手当受給期間中にどの程度就職活動を行うか」「再就職手当の対象となるタイミング」の3点を慎重に確認します。 - 期間別の合算比較

各パターンについて、少なくとも次の3つの期間で「手取りベースの収入+退職金-生活費」を比較することをおすすめします。

・退職~3か月:初期キャッシュの厚みと無収入リスク

・退職~6か月:基本手当の振込と就職時期の違いの影響

・退職~12か月:1年トータルの収入(給与・基本手当・再就職手当・退職金など)の比較 - 非金銭面要因を定性的に整理

・勤務地・勤務時間・裁量・仕事内容・将来の昇給やキャリアパス・心身の負荷などを一覧化し、「金額で多少不利でも受け入れられる条件」かどうかを社内の人事担当者としても確認しておくと、従業員への説明がしやすくなります。

簡易比較表(イメージ)

| 比較軸 | すぐ就職(パターンA) | 失業手当で探す(パターンB・C) |

|---|---|---|

| 初期キャッシュ(最初の1〜2か月) | 就職先の初回給与が比較的早期に入るが、支給日までは無収入となる期間あり | 待期7日+給付制限中は原則無収入(退職金や貯蓄での対応が前提) |

| 総受取見込み(6か月) | 就業条件(給与水準・賞与の有無)次第で高くなることもあれば、基本手当+再就職手当の方が上回る場合もある | 基本手当日額×受給日数+再就職手当(要件を満たす場合)で、一定の水準になることが多い |

| 長期の安定性(1年超) | 労働条件が良く、早期に安定した職場に就けるのであれば有利 | 時間をかけて求人を比較できるが、就職が遅れるほど総収入は減少しやすい |

| 税・退職金・社会保険への影響 | 給与収入が早期に発生する分、所得税・住民税・社会保険料は増えるが、退職金は退職所得として優遇される | 基本手当自体は非課税だが、翌年の住民税・国民健康保険料等への影響や、年金との併給調整(60歳以上)は要確認 |

| 心理面・健康面 | 空白期間が短く生活リズムを保ちやすい一方、条件が悪い職に妥協すると早期の再転職リスクがある | 心身の回復やキャリアの棚卸しに時間を使えるが、貯蓄の減少による不安が大きくなりやすい |

2〜3パターンを並べて比較する

多くのケースでは、

・退職直後に就職

・給付制限明け頃に就職

・所定給付日数の半分程度を受給してから就職

の3パターンを比較すると「どの程度就職を遅らせると総収入が逆転するか」の目安が見えやすくなります。

現場でよくある“後悔パターン”と注意点

-

後悔例:退職後すぐ働いたが、労働条件が悪く短期間で再転職となり、結果的に基本手当や再就職手当の機会を逃した。

注意点:退職時点で「すぐにでも働きたい」気持ちが強くても、所定給付日数・再就職手当の可能性・年齢・キャリアプランを踏まえた長期的な収入比較を一度整理しておくことが望ましいです。 -

後悔例:給付制限を含めて基本手当をあてにしていたが、最初の振込までに貯金が尽きてしまい、条件の悪い仕事に飛びつかざるを得なかった。

注意点:自己都合退職者の場合、退職から最初の基本手当の振込まで2~3か月程度の無収入期間が生じることが一般的です。退職前に「無収入期間に必要な現金」を具体的な金額で試算し、不足が見込まれる場合は退職時期を検討し直す必要があります。 -

後悔例:失業手当の受給要件(被保険者期間12か月/6か月等)を満たしていないことに、退職後のハローワークで初めて気付いた。

注意点:雇用保険の加入状況や被保険者期間の通算は、在職中に給与明細・雇用保険被保険者証等で確認しておくことが重要です。短期離職を繰り返している場合や、パートで週20時間を前後している場合などは特に注意が必要です。 -

後悔例:年金受給中の60歳以上の方が、基本手当の受給手続を行った結果、年金が支給停止となる仕組みを十分理解しないまま手続きを進めてしまった。

注意点:老齢厚生年金と基本手当との併給調整は仕組みが複雑であり、年金事務所やハローワークでの事前確認が事実上不可欠です。シミュレーションでは、年金の一時停止と事後精算のタイミングも踏まえる必要があります。

迷ったら“時間軸”をずらして比較する

例として、

・即日就職(失業手当は受けない)

・退職後2か月で就職(給付制限中に就職)

・給付制限明け+1か月で就職(再就職手当の要件を満たすことを想定)

といった3パターンを、1年分の総収入と無収入期間の長さで比較すると、従業員本人にも説明しやすくなります。

企業の人事・労務担当者として留意しておきたい点

本記事は主に個人の意思決定を想定した内容ですが、実務上は人事・労務担当者として次の点も把握しておくと、退職希望者への説明や離職票作成の精度向上につながります。

- 離職理由の区分(自己都合・会社都合・有期契約満了など)により、給付制限の有無・所定給付日数・国民健康保険料の軽減等が変わること

- 離職票の離職理由が実態と異なると、従業員と会社の双方が不正受給関与とみなされるリスクがあること

- 退職勧奨や希望退職募集の方法によっては、結果として会社都合離職に近い取扱いとなる可能性があること

- 高齢者や有期契約労働者の雇止めに際しては、基本手当ではなく高年齢求職者給付金・特例一時金等の対象となる場合があること

- 自社の退職金規程の水準・支給タイミングと、雇用保険給付・年金との組み合わせを概ね把握しておくと、退職面談時の説明がスムーズになること

参考・公式リンク(最終確認用)

- ハローワーク(公式サイト) ― 求職者給付(基本手当・再就職手当など)の制度概要・各種リーフレット

- 厚生労働省(雇用保険制度案内) ― 雇用保険法令・通達・パンフレット

- 日本年金機構(公式サイト) ― 失業給付と年金の併給調整に関する情報

- 求職者給付(倒産・解雇等の方など)のご案内 ― 特定受給資格者・特定理由離職者等の取扱い

- ハロートレーニング(公的職業訓練) ― 教育訓練による給付制限の緩和等の関連情報

本記事は雇用保険制度の一般的な内容とシミュレーションの考え方を整理したガイドであり、特定の方の受給資格や具体的な給付額を保証するものではありません。最終的な判断は、必ず所轄ハローワークおよび関係機関が発行する最新の資料に基づいて行ってください。

コメント