目次

退職後のお金が不安な人へ|失業手当で“最低限守れる生活費”の話

監修:植本労務管理事務所(社会保険労務士)

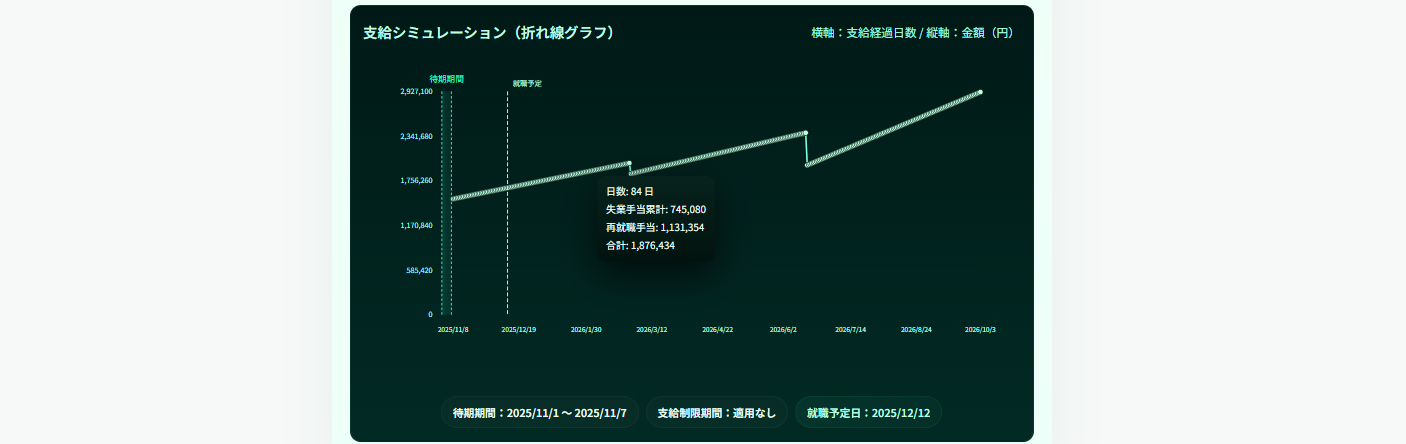

退職を考えるとき、多くの方がいちばん気にされるのは「退職後、毎月の生活費は大丈夫か」という点です。雇用保険の失業手当(基本手当)は、退職後の生活を一定程度下支えしながら、再就職を目指すための公的制度です。本記事では、「失業手当で最低限どれくらいの生活費が守れるのか」を整理しながら、あわせて失業手当シミュレーターで具体的な数字を確認していただくことを目的としています。

まずは「自分はいくら・何日もらえそうか」をざっくり把握する

退職後の生活設計を考えるうえでは、「失業手当が1か月あたりどの程度になるか」「何か月分くらい続きそうか」を把握することが出発点になります。実際の受給資格や給付額は最終的にハローワークが判断しますが、事前にシミュレーションをしておくと、貯蓄や家計見直しとの組み立てがしやすくなります。

失業手当の基本:何を守るための制度か

失業手当(基本手当)は、退職した方が一定の生活水準を維持しながら再就職活動を行うことを目的とした給付です。退職すれば自動的に支給されるものではなく、概ね次の2点を満たす必要があります。

- 離職しており、就職しようとする意思・能力があり、実際に求職活動を行っていること(「失業」の状態であること)

- 離職前の一定期間、雇用保険に加入していた実績があること

ここでは詳細な法令解説よりも、「生活費を守る観点からどの程度頼りにできる制度か」をイメージしていただくことを重視しています。具体的な金額や受給の可否については、必ずシミュレーションとハローワークでの確認をあわせて行う必要があります。

「1か月いくらくらい守れるのか」の大まかな目安

実際に振り込まれる失業手当は、離職前6か月の給与(賞与を除く総支給額の平均)をもとに計算されます。細かな上限額・下限額や年齢別の補正はありますが、イメージとしては次のような水準になります。

| 離職前の平均月収(総支給) | おおよその失業手当(月額イメージ) | コメント |

|---|---|---|

| 約15万円 | 約11万円前後 | 家賃・食費・光熱費など、基本的な生活費をかなり切り詰める前提の水準です。 |

| 約20万円 | 約14万円前後 | 単身世帯の「最低限の生活費」としてイメージされることが多い水準です。住居費次第で余裕度が変わります。 |

| 約30万円 | 約17万円前後 | 世帯構成や家賃にもよりますが、「一定の節約を前提に当面やりくりする」イメージの金額感です。 |

上記はあくまでモデル的な目安です。正確な金額は、直近6か月の賃金、年齢、法律上の上限額などで変わります。「自分の場合はいくらになりそうか」は、そのままシミュレーターで確認していただく前提でご覧ください。

「何か月くらい守れるのか」:所定給付日数のイメージ

失業手当でどれくらいの期間をカバーできるかは、所定給付日数で決まります。これは、雇用保険の加入期間・離職時の年齢・離職理由(自己都合か会社都合か等)により決まるもので、代表的なイメージは次のとおりです。

| 代表的なケース | 所定給付日数の目安 | 備考 |

|---|---|---|

| 自己都合退職・加入期間 1年以上10年未満 | 概ね90日 | 約3か月分の生活費を、失業手当で部分的に補うイメージです。 |

| 会社都合退職・40代・加入期間10年以上 | 概ね240~270日 | 8~9か月程度の生活費をカバーする設計になっているケースが多くなります。 |

| 一定の障害等があり「就職困難者」に該当する場合 | 概ね300~360日 | 1年近い生活費の下支えを想定した日数です。 |

実際の所定給付日数の判定はかなり細かく分かれており、ここでは「どのくらいの期間を見込んで生活設計を考えるか」という目安としてご覧ください。具体的な日数についても、シミュレーションとハローワークでの確認を前提としてください。

「受給期間1年」の壁と延長できるケース

失業手当は、離職日の翌日から原則1年間のあいだにしか受給できません。この期間を「受給期間」といい、たとえ所定給付日数が残っていても、1年を過ぎると受給できなくなります。

もっとも、次のような事情がある場合には、受給期間を延長して「失業手当で生活費を守れる期間」を後ろにずらせる制度があります(給付日数そのものが増えるわけではありません)。

- 病気・けが、不妊治療などで長期間働けない。

- 妊娠・出産・3歳未満の育児、親族の介護などで求職活動ができない。

- 60~64歳で定年退職し、一定期間休養してから求職活動を始めたい。

- 離職後に起業・自営に専念し、その後うまくいかなかった場合を想定しておきたい。

これらの延長はいずれも申請が必要で、自動的には適用されません。「延長できるかどうか」「どの程度延長できそうか」は、シミュレーターでの概算結果と合わせて、退職前後のスケジュールを考える材料として整理しておくことが有用です。

「月いくら×何か月」をシミュレーターで数字にしてみる

ここまでの内容を踏まえると、退職後の生活費を考えるうえで重要なのは、「自分の場合の月々の失業手当」と「いつまで支給が続くか」を具体的な数字にすることです。シミュレーターで概算を出したうえで、貯蓄の取り崩しや支出見直しと合わせて家計の全体像を確認しておくと、退職の判断材料がより具体的になります。

失業手当だけに頼らない前提での「最低限ライン」の考え方

制度の性格上、失業手当は在職時と同じ生活水準を完全に補うものではなく、「最低限の生活費を一定期間下支えする」役割と考えるのが現実的です。退職後の生活費を組み立てる際には、次のような項目を洗い出し、「最低限守りたいライン」を決めていきます。

- 家賃・住宅ローン・管理費などの「住居費」

- 食費・水道光熱費・通信費などの「基本的な生活コスト」

- 健康保険料・国民年金保険料などの「社会保険関係」

- ローン返済やクレジットカードの固定支出

- 子どもの教育費や養育費など、短期間では減らしにくい支出

こうした支出の合計から、失業手当でどこまでカバーできるかを確認し、不足分を貯蓄でどう補うかを考えていく流れになります。この「不足分の感覚」を持っておくことが、退職後の不安を和らげるうえで重要です。

退職前に確認しておきたい失業手当まわりのポイント

最後に、退職前の段階でシミュレーションと合わせて確認しておきたい項目を整理します。

- 自分の離職理由(自己都合か、会社都合か等)と、それによる所定給付日数・給付制限の有無。

- 離職前2年間(場合により1年間)の雇用保険加入実績(月11日以上勤務が何か月あるか)。

- 退職後すぐに求職活動ができるか、しばらく病気・育児・介護等で働けない見込みか。

- 退職後に起業・自営を予定しているかどうか(起業特例の対象となり得るか)。

- 退職後に必要となる健康保険(国保・任意継続・家族の扶養)と、その保険料の概算。

これらを整理したうえでシミュレーターを使うと、「失業手当で守れる部分」と「自助でカバーすべき部分」の切り分けがしやすくなります。退職を検討するタイミングで一度まとめて確認しておくことをお勧めします。

参考・公式リンク

「守れる生活費」を数字にしてから退職を検討する

退職後のお金の不安を軽くするためには、「失業手当で月いくら・何か月守れるか」を把握したうえで、「その後どうするか」を考えることが重要です。制度の詳細は所轄ハローワークで確認する必要がありますが、退職を決める前に一度シミュレーターで概算を試しておくことで、現実的な判断材料が得られます。

監修:植本労務管理事務所(社会保険労務士) — 本記事は、雇用保険の失業等給付制度に関する一般的な情報提供と、失業手当シミュレーターの利用を案内することを目的としています。具体的な受給資格・給付額・受給期間等については、所轄ハローワークにて最新の情報をご確認ください。

コメント