目次

- 1 退職したらまずこれ!失業手当で“生活が詰む人・助かる人”の決定的な違い

- 1.1 まず「生活が詰むかどうか」を3分でチェック

- 1.2 この記事で分かること(ざっくり)

- 1.3 短く結論:差を生む“3つの要因”

- 1.4 受給開始までのタイムラインを理解する(超重要)

- 1.5 生活が詰む人の特徴(チェックリスト)

- 1.6 助かる人の特徴(チェックリスト)

- 1.7 数字で示す:シミュレーターで見る“破綻ライン”の一例

- 1.8 退職直後に必ずやるべき“最優先アクション”(5つ)

- 1.9 シミュレーターの使い方(退職直後の実務フロー)

- 1.10 まずは実データで「助かる/詰む」を確認する

- 1.11 よくある質問(Q&A)

- 1.12 参考・公式リンク

- 1.13 退職後の最初の一手を確実にする

- 1.14 あわせて活用したいシミュレーター

退職したらまずこれ!失業手当で“生活が詰む人・助かる人”の決定的な違い

監修:植本労務管理事務所(社会保険労務士)

本記事でいう「失業手当」は、原則として65歳未満の一般被保険者に支給される

「雇用保険の基本手当」を指します(65歳以上の高年齢被保険者に支給される

「高年齢求職者給付金」等は別制度です)。最終的な受給資格や給付日数・金額は、

所轄ハローワークの判断が優先されます。

※本文中の金額・期間は、特に断りのない限り典型例・概算であり、公的な基準ではありません。

まず「生活が詰むかどうか」を3分でチェック

失業手当シミュレーターに年齢・直近6か月の給与・離職理由などを入れるだけで、 給付開始までの期間・概算の日額・所定給付日数(受給総額の目安)が分かります。 「今の貯蓄で何か月持つか」を数字で把握することで、退職後の生活設計がぐっと現実的になります。

この記事で分かること(ざっくり)

- 雇用保険の基本手当(いわゆる失業手当)の仕組みと、給付開始までのタイムライン(待期・給付制限・認定スケジュール)。

- 「生活が詰む人」と「助かる人」の決定的な違い(貯蓄・家族支援・退職金・固定費・再就職可能性)。

- 退職直後に押さえておきたい実務アクション(シミュレーター活用+手続きチェックリスト+家計の見直し観点)。

短く結論:差を生む“3つの要因”

-

受給開始の遅れ(待期+給付制限) —

基本手当は、求職申込み後すぐには支給されず、7日間の待期に加え、 自己都合退職などの場合は原則として給付制限期間が設けられます。 この「最初の1〜2か月の無収入期間」をどう乗り切るかが、生活破綻リスクを大きく左右します。 -

受給総額(所定給付日数)の違い —

日額は同じでも、被保険者期間・年齢・離職理由により、 支給される日数は概ね90〜360日と大きく変わります。 「どのくらいの期間・総額を見込めるか」を把握しているかどうかで、 退職後の意思決定(転職活動期間・起業準備など)の精度が変わります。 -

退職金・貯蓄・家族支援の有無 —

基本手当はあくまで「失業中の生活保障+再就職支援」のための給付であり、 生活費の全てを長期にわたって賄う性質のものではありません。 一時金(退職金等)や貯蓄、家族の収入・支援があるかどうかが、 「何か月余裕を持って求職できるか」の分かれ目となります。

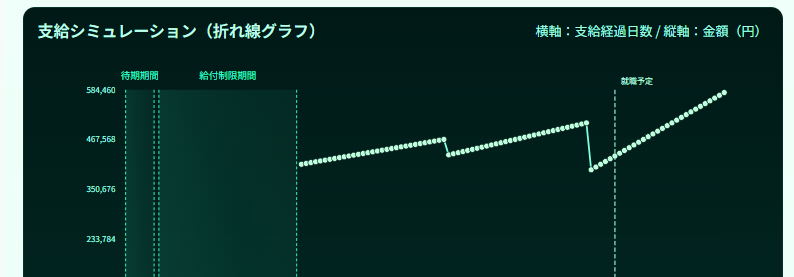

受給開始までのタイムラインを理解する(超重要)

一般的な基本手当(65歳未満の方を想定)の流れは、次のようになります。

離職日 → 離職票の受領 → ハローワークで求職申込み・受給資格の決定 →

待期(7日間)→ 給付制限(自己都合等の方)→ 初回の失業認定 → 支給決定 → 銀行振込。

実務メモ:

自己都合退職など正当な理由のない離職の場合、

待期7日間のあとに給付制限期間が設けられ、その間は基本手当が支給されません。

また、離職票の到着が遅れたり、ハローワークへの初回訪問が遅れたりすると、その分だけ受給開始も後ろ倒しになります。

実務上は、「退職から最初の振込までに1〜2か月程度のタイムラグが生じる可能性が高い」という前提で

当面の生活資金を確保しておくことが重要です。

生活が詰む人の特徴(チェックリスト)

以下はあくまで典型例ですが、複数当てはまる場合は「無収入期間に耐えられるか」を慎重に確認する必要があります。

- 手元の現金(普通預金など)が、家計の1〜2ヶ月分未満しかない。

- 家族からの経済的支援が期待しづらく、単身世帯で給与収入が唯一の柱だった。

- 退職金がほとんど出ない、または支給時期が数か月先で、退職直後の現金が不足している。

- 年齢・職種・地域などから見て、短期間で希望条件に近い再就職先を見つけるのが難しい。

- 家賃や住宅ローン、車のローン、通信費などの固定費が高く、すぐには見直せない契約が多い。

助かる人の特徴(チェックリスト)

一方で、次のような条件がいくつか揃っていると、退職後の数か月を比較的安定して乗り切りやすくなります。

- 手元の現金・普通預金が、少なくとも3〜6ヶ月分以上の生活費に相当する。

- パートナーの収入や実家からの一時的な支援など、家計を支える別の収入源がある。

- 退職金がまとまった金額で、離職後比較的早期に支給される予定である。

- 同業他社への転職や、アルバイト・副業等で早期に一定の収入を確保できる見込みがある。

- 契約の見直しにより、家賃の減額交渉や一時的な保険料の見直し、サブスク解約等で固定費を圧縮できる。

数字で示す:シミュレーターで見る“破綻ライン”の一例

以下は、家計管理上の「目安」であり、法令上の基準ではありません。世帯人数・地域・ライフスタイルによって大きく変動し得る点にご留意ください。

| 世帯パターン | 月間生活費(目安) | 最低必要貯蓄(受給まで無収入2ヶ月想定) |

|---|---|---|

| 単身・賃貸(都市部) | ¥150,000前後(家賃含むごくシンプルな生活) | ¥300,000(2ヶ月分) |

| 共働き(片方退職) | ¥220,000前後(生活費の一部は残る給与で賄う想定) | ¥440,000(2ヶ月分) |

| 家族持ち・住宅ローンあり | ¥350,000前後(住宅費+教育費を含む一般的水準) | ¥700,000(2ヶ月分) |

※上記は「退職直後の1〜2ヶ月間は基本手当が振り込まれない可能性がある」という前提で、 ざっくりとした必要現金額を示したものです。実際には、配偶者の収入・各種手当・節約可能額等を含めて総合的に判断する必要があります。

退職直後に必ずやるべき“最優先アクション”(5つ)

-

離職票と直近の給与明細を整理・保管する

基本手当の受給手続きには、会社から交付される「雇用保険被保険者離職票(1・2)」が必要です。 離職票の内容と、直近6か月分程度の給与明細を手元にまとめておくと、ハローワークでの手続きやシミュレーションがスムーズです。 -

シミュレーターで概算を出す

年齢・直近6か月の賃金合計・被保険者期間・離職理由(自己都合/会社都合など)を入力することで、 「受給資格がありそうか」「所定給付日数の目安」「受給開始がいつ頃になりそうか」を確認できます。 正確な金額・日数はハローワークの決定が必要ですが、事前の目安として活用いただけます。 -

当面の生活費を確保する手段を決める

無収入期間をどのように乗り切るかを、退職前後のタイミングで検討します。 貯蓄や退職金、家族からの一時的支援などを優先し、それでも不足する場合に限り、 カードローン等の借入れを検討せざるを得ないケースもありますが、 多重債務や返済能力を超えた借入れは生活再建を困難にしますので、慎重な判断が必要です。 -

固定費の見直しを着手する

家賃・住宅ローン・保険料・通信費・サブスクリプション等、毎月自動的に出ていく費用を一覧にし、 「一時的に減らせるもの」「解約できるもの」「プラン変更で軽くできるもの」を整理します。 固定費の削減は、基本手当の受給額そのものを変えるものではありませんが、 同じ貯蓄額でも持ちこたえられる期間を延ばす効果があります。 -

ハローワークの窓口で受給・認定スケジュールを確認する

住居地を管轄するハローワークに早めに出向き、求職申込みと受給資格の決定を受けたうえで、 初回説明会・失業認定日のスケジュールを確認します。 認定日は4週間に一度のペースで設定され、その日ごとに「失業の状態」が確認されて初めて基本手当が支給されます。 認定日に出向かなかった場合、その期間分が受給できなくなることもあるため、日程管理が重要です。

シミュレーターの使い方(退職直後の実務フロー)

-

基本情報を入力する

年齢、直近6か月の賃金合計、雇用保険の被保険者期間、離職日、離職理由(自己都合・会社都合・定年等)を入力します。 ここで入力する内容は、後日ハローワークに提出する離職票-2の情報と整合性が取れていることが望ましいです。 -

「自己都合/会社都合」など離職理由を選択する

離職理由は、所定給付日数や給付制限の有無・期間に直接影響します。 「会社都合のほうが得だから」といった理由で実際と異なる区分を入力したり、 離職票の離職理由を事実と異なる形で申告したりすると、不正受給と判断されるおそれがあり、 受給額の最大3倍の返還・納付や刑事罰の対象となる可能性がありますので注意が必要です。 -

受給開始までの空白期間と必要生活費を入力・比較する

シミュレーター上で試算された「最初の失業認定日・支給見込み日」までの期間と、 ご自身の毎月の生活費(家賃・食費・水道光熱費など)を掛け合わせ、 退職時点の貯蓄・退職金予定額でどの程度カバーできるかを確認します。 -

出力PDFを社内・家族への説明資料として利用する

試算結果をPDFに出力することで、退職を検討している従業員への説明や、 ご家族との話し合いのたたき台として活用できます。 なお、あくまで概算であること、最終的な受給内容はハローワークの決定によることを合わせて伝えることが重要です。

まずは実データで「助かる/詰む」を確認する

シミュレーターは、受給開始の遅れと貯蓄額とのギャップが、 「現実には何か月分のリスクになるのか」を数値で示すためのツールです。 退職を決断する前後のタイミングで一度試算しておくと、その後の求職活動の方針や、 退職金の使い方を検討するうえでの前提条件がクリアになります。

よくある質問(Q&A)

-

Q:失業手当が出るまで、どれくらい現金が必要ですか?

A:自己都合退職などで給付制限がかかる場合、 待期7日+給付制限期間中は基本手当が支給されないのが原則です。 退職から最初の振込まで1〜2か月程度かかるケースが多いため、 少なくとも1〜2か月分の生活費に相当する現金が手元にないと厳しい場面が生じやすいと考えられます。 ただし、具体的な必要額は家族構成や固定費によって大きく異なります。 -

Q:退職金があれば安心と言えますか?

A:退職金がまとまって支給される場合、当面の生活費の確保や、 転職活動に集中するための「時間の買い戻し」として非常に有効です。 一方で、受取り時期・税金や社会保険料への影響なども考慮する必要があります。 退職金があるからといって無計画に生活水準を上げてしまうと、 想定より早く資金が尽きてしまうリスクもあるため、基本手当の受給見込みと合わせて慎重に配分を検討することが大切です。 -

Q:再就職手当は誰でももらえますか?

A:再就職手当は、基本手当の受給資格がある方が、 所定給付日数の3分の1以上の残日数を残した状態で、1年以上継続する見込みのある職に早期に就職した場合など、 一定の要件を全て満たしたときに支給される就職促進給付です。 離職理由や就職経路(自己都合退職で給付制限がある場合の1か月以内の就職は、ハローワーク等の紹介が必要)など、 複数の条件がありますので、具体的な可否はハローワークで確認する必要があります。

参考・公式リンク

退職後の最初の一手を確実にする

退職は、収入・生活スタイル・キャリアの三つを同時に見直す大きな転機です。 まずはシミュレーターで「受給開始日」「概算の日額と所定給付日数」「必要な貯蓄目安」を数字で確認し、 そのうえで、ご自身やご家族にとって無理のないスケジュールを組み立てることが重要です。 必要に応じて、社内説明用のPDF出力もご活用ください。

監修:植本労務管理事務所(社会保険労務士) — 本記事は雇用保険制度の一般的なポイントと、 退職前後の実務上の優先行動を整理したものであり、個別の事案に対する法的助言ではありません。 最終的な受給資格・給付日数・金額などは、必ず所轄ハローワークにて最新の制度とご本人の状況に基づきご確認ください。

あわせて活用したいシミュレーター

働き方やライフイベントが変わる場面では、ほかの給付や保険料も一緒に確認しておくと安心です。

コメント