目次

- 1 扶養に入るとどう変わる?失業手当シミュレーターで見る“年収の壁”のリアル

- 1.1 「扶養に入る/入らない」で、まずは数字を“見える化”しましょう

- 1.2 この記事の要約(先に知りたい方へ)

- 1.3 そもそも「扶養に入る」とは何が変わるのか

- 1.4 社会保険の扶養と「年収の壁」の基本整理

- 1.5 失業手当と「扶養・年収の壁」の関係

- 1.6 扶養に入るとお金の流れはどう変わるか

- 1.7 まずは「失業手当がいくらになるか」を押さえるのが第一歩です

- 1.8 モデルケースで見る:“扶養×失業手当×年収の壁”

- 1.9 労務担当者として押さえておきたい実務上のチェックポイント

- 1.10 シミュレーターを使うときの入力チェックリスト

- 1.11 参考・公式リンク

- 1.12 「扶養に入るとどう変わるか」を、数字で確かめてみませんか?

- 1.13 あわせて活用したいシミュレーター

扶養に入るとどう変わる?失業手当シミュレーターで見る“年収の壁”のリアル

監修:植本労務管理事務所(社会保険労務士)

「扶養に入る/入らない」で、まずは数字を“見える化”しましょう

同じ収入でも、扶養に入るかどうかで「失業手当の受給パターン」や「社会保険料・手取り」の感じ方が変わることがあります。失業手当シミュレーターに実データを入れると、基本手当の概算額とあわせて、いわゆる“年収の壁”周辺での影響を、公表されている計算ルールに沿った形で整理できます。

この記事の要約(先に知りたい方へ)

- 「扶養に入るとどう変わるか」は、税金の壁と社会保険の壁(106万円の壁・130万円の壁など)を分けて整理する必要があります。

- 失業手当自体は「雇用保険の受給資格」として判断され、扶養に入っているかどうかで受給できなくなるわけではありませんが、日額水準によっては扶養認定に影響します(例:基本手当日額3,612円以上かどうか等)。

- 失業手当シミュレーターを使うと、「失業手当の概算額」「受給日数」といった前提を押さえたうえで、扶養・年収の壁に関する検討資料を短時間で作成できます。

そもそも「扶養に入る」とは何が変わるのか

一般的に「扶養に入る」という場合、次の二つがよく話題になります。

- 税法上の扶養・配偶者控除等

所得税・住民税の控除に関するもの(103万円の壁、110万円の壁、150万円の壁 など)。 - 社会保険上の被扶養者

健康保険の被扶養者、国民年金第3号被保険者になることにより、自身の保険料負担がなくなる(130万円の壁、106万円の壁 など)。

この記事では、失業手当シミュレーターの活用がテーマですので、主に社会保険の扶養と失業手当・年収の壁の関係を中心に整理します。

社会保険の扶養と「年収の壁」の基本整理

| 壁の名称 | 金額の目安 | 主な影響 |

|---|---|---|

| 106万円の壁 | 年収約106万円 (月額8.8万円以上などの要件あり) |

特定適用事業所で勤務し、週20時間以上などの条件を満たすと、本人が勤務先の社会保険に加入し、家族の扶養から外れる。 |

| 130万円の壁 | 年収130万円未満/以上 (19歳以上23歳未満の一部は150万円未満 等) |

原則として年収130万円未満であれば社会保険の被扶養者となれるが、130万円以上だと扶養から外れ、自身で社会保険に加入する必要が出てくる。 |

| その他の税金の壁 | 110万円・123万円・150万円・160万円・201万円など | 住民税の課税、配偶者控除・配偶者特別控除等の増減に関係。社会保険の扶養とは別のルールで動く。 |

失業手当と「扶養・年収の壁」の関係

失業手当(雇用保険の基本手当)は、求職活動中の生活を支える給付であり、受給資格の有無や日額・日数は、過去の雇用保険の加入状況・賃金等により決まります。

一方で、健康保険の被扶養者の認定では、失業手当を含めた年間収入が基準額(多くの場合130万円)未満かどうかが確認されます。ここで特に重要となるのが、次の点です。

- 配偶者の基本手当日額が3,612円(60歳以上または一定の障害がある場合は5,000円)未満であれば、条件を満たす限り社会保険の扶養に入れる運用が一般的です。

- 給付制限期間中(待期満了後の一定期間、自己都合退職で給付が行われない期間)は失業手当の収入が発生しないため、他の収入状況によっては一時的に扶養認定の対象となることがあります。給付開始後、日額3,612円以上の支給が始まった場合には扶養削除が必要となる取扱いが基本です。

このように、失業手当の金額や受給期間は、「年収の壁」および扶養認定の判断材料の一部となります。失業手当シミュレーターは、基本手当日額や受給日数の概算を把握することで、今後1年間の見込み収入を整理する際の土台として活用できます。

扶養に入るとお金の流れはどう変わるか

配偶者が退職し、次のようなパターンが考えられます。

- 配偶者が失業手当を受給しつつ、一定期間は扶養に入る

・待機期間・給付制限期間中など、失業手当が支給されていない間は、収入基準を満たせば扶養に入れるケースがあります。

・給付開始後、基本手当日額が3,612円以上となった段階で扶養から外れ、本人が国民健康保険・国民年金等に切り替える流れが一般的です。 - 配偶者がパート等で働きながら、収入を「年収の壁」の範囲に抑えつつ扶養に入る

・年間収入(給料・失業手当・年金・不動産収入などを含む)が130万円未満(19歳以上23歳未満などの場合は150万円未満 等)であれば、他の要件を満たす限り被扶養者となることができます。 - 配偶者が年収130万円以上となり、扶養から外れて自身で社会保険加入

・130万円の壁を超えると、勤務先の社会保険に加入するか、国民健康保険・国民年金第1号被保険者として保険料を負担する必要があります。

それぞれのケースで、「失業手当+就労収入−社会保険料」のトータルでどのくらい生活資金を確保できるのかを比較することが重要です。

まずは「失業手当がいくらになるか」を押さえるのが第一歩です

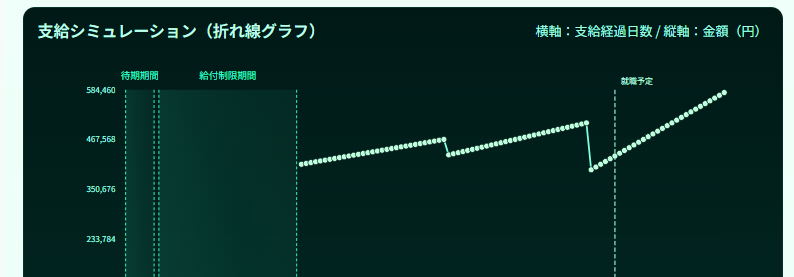

扶養や年収の壁を考える際には、「そもそも失業手当がどの程度支給される見込みか」を把握しておくことが欠かせません。植本の失業手当シミュレーターなら、直近6か月の賃金を入力することで、基本手当日額と受給日数の概算を、公表されている制度内容に基づいて分かりやすく表示できます。

モデルケースで見る:“扶養×失業手当×年収の壁”

以下は、失業手当シミュレーターでの概算結果を前提に、「扶養に入る/入らない」で検討する際の典型的なパターンイメージです(具体的な金額は例示であり、実際の給付額は必ずハローワークの算定でご確認ください)。

| ケース | 状況 | ポイント | シミュレーターの活用 |

|---|---|---|---|

| ケース1:自己都合退職で給付制限あり | 退職後、2〜3か月の給付制限期間中は失業手当なし。その後、基本手当日額4,000円で受給見込み。 | 給付制限中は収入要件を満たすため扶養に入れる場合があるが、受給開始後は日額3,612円以上のため扶養削除が必要となる運用が一般的。 | シミュレーターで「給付制限を含めた受給期間」「日額・総額」の概算を出し、扶養追加・削除のタイミングを検討する材料にする。 |

| ケース2:パート収入+短期間の失業手当 | パート収入年110万円+失業手当(基本手当日額3,500円 × 数十日)を見込む。 | 日額3,612円未満であれば、他の収入と合算しても年間収入130万円未満に収まるかどうかを確認しつつ、扶養認定の可否を検討する必要がある。 | シミュレーターで失業手当の概算総額を把握し、年間収入見込みを一覧化することで、年収の壁を超えるかどうかの判断材料になる。 |

| ケース3:高日額の失業手当+再就職 | 基本手当日額7,000円で一定日数受給後、年収200万円程度のパートに再就職。 | 失業手当の水準・再就職後の収入ともに「130万円の壁」を大きく超えるため、扶養ではなく本人加入が前提となる。扶養の可否ではなく、受給中・再就職後の手取りの見込みを把握することが重要。 | シミュレーターで再就職時期別の受給総額を確認し、別途、社会保険料計算シミュレーター等と組み合わせることで総合的な見通しを作成しやすくなる。 |

労務担当者として押さえておきたい実務上のチェックポイント

- 加入している健康保険の基準を確認する

協会けんぽか健康保険組合かによって、収入要件の具体的な運用や必要書類が異なることがあります。特に失業手当・株式譲渡収入などの扱いは、保険者ごとに取扱いが分かれる場合があるため、社内案内を作成する際は保険者の案内を確認することが重要です。 - 「今後1年間の見込み収入」で判断することを周知する

扶養の収入要件は、過去実績ではなく今後1年間の見込み収入で判断します。失業手当の受給予定や、再就職の見込み額も含めて整理してもらうことが大切です。 - 失業手当の「日額」と「給付開始日」を確認するよう案内する

扶養可否の目安として、基本手当日額3,612円(60歳以上等は5,000円)が一つの基準となります。従業員には、雇用保険受給資格者証を持参してもらい、日額・給付期間を確認できるよう案内するとスムーズです。 - 「106万円の壁」に該当する勤務先かどうかを確認する

配偶者等が特定適用事業所(一定規模以上の事業所)で週20時間以上働く場合、年収が130万円未満でも扶養に入れないケースがあります(勤務先の社会保険に加入)。

シミュレーターを使うときの入力チェックリスト

失業手当シミュレーターを、扶養・年収の壁の検討に活かす際は、次の情報を揃えておくとスムーズです。

- 退職前6か月分の給与(残業代を含む賃金総額、賞与は除く)

- 退職日と離職理由(自己都合・会社都合など)

- 雇用保険の被保険者期間(月数)の通算

- 予定される再就職時期・想定年収(パート・アルバイトの場合の時間数・時給など)

- 配偶者等の収入状況(年間見込み)と、加入している健康保険の種類

参考・公式リンク

「扶養に入るとどう変わるか」を、数字で確かめてみませんか?

年収の壁や扶養の可否は、「失業手当」「就労収入」「社会保険料」が複雑に絡み合います。植本の失業手当シミュレーターでまずは受給見込み額を整理し、そのうえで年収の壁や扶養の取扱いを検討していくことで、従業員への説明資料も作成しやすくなります。

あわせて活用したいシミュレーター

働き方やライフイベントが変わる場面では、ほかの給付や保険料も一緒に確認しておくと安心です。

監修:植本労務管理事務所(社会保険労務士)— 本記事は、扶養・年収の壁と失業手当シミュレーションの関係を整理するための一般的な情報を提供するものであり、最終的な給付額・扶養認定の可否等は、管轄ハローワークおよび加入している健康保険等の判断が優先されます。

コメント