目次

転職準備の味方!失業手当でライフプランを守る方法【貯金が少なくても安心】

植本労務管理事務所 監修

転職を考えるとき、多くの方が心配するのは「生活費が足りるかどうか」。特に貯金があまり多くない場合、退職から次の仕事までの期間は不安になりがちです。そんなとき、雇用保険の失業手当(基本手当)は、転職活動と生活の両方を支える強力な制度です。

本記事では、転職準備中に失業手当をどう使えばライフプランを守れるか、受給期間の計算や再就職手当の活用法などをわかりやすく解説します。最後にシミュレーターであなたのケース(退職日・加入期間)に合わせた受給見込みが確認できる導線も用意しています。

※本記事は一般的な説明です。

失業手当は「転職の安全装置」—まずは全体像を押さえよう

失業手当は、退職後の一定期間に生活のセーフティネットとして支給されます。重要なのは「いつから支給が始まるか」「いくらもらえるか」「何日もらえるか」を事前に把握すること。これがわかれば、転職活動のペース配分や生活の見通しが立てやすくなります。

- 焦らず良い求人を選べる

- 条件交渉の余裕が生まれる

- 必要なら再就職手当でまとまった資金を確保できる

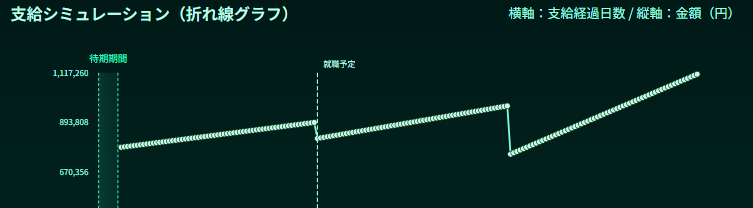

💼 失業手当シミュレーターで具体的な支給日数を確認

加入期間・退職理由・退職日を入力するだけで、待期期間・支給開始日・再就職手当の目安まで自動計算できます。転職準備の計画にご活用ください。

受給の“鍵” — 支給開始日・賃金日額・所定給付日数

支給開始日(重要)

支給開始は「ハローワークでの求職申込み→待期期間(原則7日)」の順で決まります。自己都合退職の場合は、待期期間後に給付制限(原則1か月〜)がかかる点に注意が必要です。会社都合なら給付制限がなく、待期期間終了後に比較的早く支給が始まります。

賃金日額と基本手当日額(簡単に)

賃金日額は、退職前6ヶ月の給与合計を180で割った金額が基準です。基本手当日額は賃金日額に所定の給付率(おおむね50〜80%台)を掛けたもの。実際の細かい数値は年齢や賃金帯で異なりますが、シミュレーターで簡単に確認できます。

貯金が少ない人がまずやるべき3つのこと

1. 退職のタイミングを工夫する

ボーナスの有無や月末/月初の差で手取りが変わります。また、雇用保険の加入期間は月単位で見る部分があるため、退職日を調整できると給付日数に影響することも。

2. 必要な固定費を洗い出す

家賃、ローン、光熱費、保険料、通信費など毎月の固定支出を書き出し、失業手当でどの程度カバーできるか把握します。まずは「必要最低限の生活費」を見積もることが重要です。

3. 失業手当の開始時期を見越した資金計画を作る

待期期間7日+給付制限(自己都合の場合)などを踏まえ、手持ち資金の減り具合を見積もっておくと安心です。

失業手当を“戦略的”に使うコツ

1) 最初の1ヶ月は「自己投資」と「準備」に使う

履歴書・職務経歴書の整備、スキルのブラッシュアップ、転職エージェント相談、面接練習など。焦って条件の悪い仕事を選ばないための準備期間に当てることをおすすめします。

2) 再就職手当を視野に入れる

早期に就職して一定条件を満たすと、残りの失業手当の一部をまとめてもらえる「再就職手当」が受けられる場合があります。貯金が少ない場合、早期就職でまとまった額を得て生活再建に使う戦略は有効です。

- 残日数に応じた一時金(概ね残日数×一定率)

- 条件:再就職先で一定期間(例:1年以上)勤務する等の要件あり

- 早めの就職がメリットになることが多い

💼 あなたの退職日・加入期間で具体的な受給額を確認

退職日や雇用保険の加入期間、直近の給与を入れるだけで、受給見込み(支給日数・概算受給額)と再就職手当の目安が表示されます。ライフプラン作りにご活用ください。

転職・受給計画の実践チェックリスト

- 退職日と給料の切り替わり日を確認したか

- 離職票の到着時期を想定しているか

- 待機期間・給付制限を計算に入れているか

- 固定費の3ヶ月分は把握しているか

- 再就職手当の条件を把握しているか

よくある質問(Q&A)

Q. 再就職手当は確実にもらえる? ▾

Q. 退職前にハローワークで相談できますか? ▾

Q. パート・派遣でも対象になりますか? ▾

まとめ

失業手当を正しく理解し、戦略的に使うことで、貯金が少ない状態でも焦らずに転職活動を進められます。まずはあなたの「退職日」「加入期間」「直近の給与」をシミュレーターで確認して、現実的な資金計画を立てましょう。

コメント